关于作者:李思恒,天财商龙龙决策事业部副总经理,企业经营及决策运营专家,20余年餐饮老兵,先后任职沈阳恒成世纪、湖北李二鲜鱼等知名企业,拥有丰富的餐饮行业运营及管理经验。

三流的企业让老板赚钱,二流的企业让员工赚钱,一流的企业让客户赚钱。让大家都赚钱的前提是企业要有利润。餐饮业提高利润的途径有四个:提升营业额、提升毛利、降低成本、降低费用。众所周知,当今餐饮企业大幅度提高营业额很难,只能通过提高毛利、管控成本等策略来获取更多的利润。

餐企提高利润的途径

成本管控一直是餐饮老板们关注的话题,尤其是在今年疫情的冲击下,大家不得不通过有效的节流,增加企业的核心竞争力。眼下大多数餐饮企业,都想去做成本管控,但是很多老板往往不知道怎么去做。想要做成本管控首先我们需要知道,成本管控是在管什么?

关于成本管控这一概念,每个老板心中可能有自己的理解,但是万变不离其宗。成本管控说到底管的就是“原材料”在采购、制作、出品过程中的“量”,管的就是我们的原材料在餐企每一个环节的周转。

知道了成本管控是什么之后,我们就要想,做好成本管控这件事需要哪些人呢?以往很多餐企有一个误区,企业想去做成本管控,把厨师长叫来,给其下指标,从而达到成本管控的目的,但我们说成本管控不是后厨一个部门,厨师长一个人的事情,既然我们管的是原材料在各个环节的量,那各个环节涉及到的人员,都是要参与的,其中包括但不限于采购、供货商、厨师长、店长、吧台主管、各档口负责人等等,可以说成本管控是企业每一个员工都要参与的,他跟我们企业每个人息息相关。

知道了成本管控是什么,需要哪些人之后下一步是什么?有了目标,有了人员,下一步我们就要执行了,那我们餐饮企业如何去做成本管控呢?天财商龙成本管控运营中心,通过多年的客户服务经验,总结出了六步成本管控法。

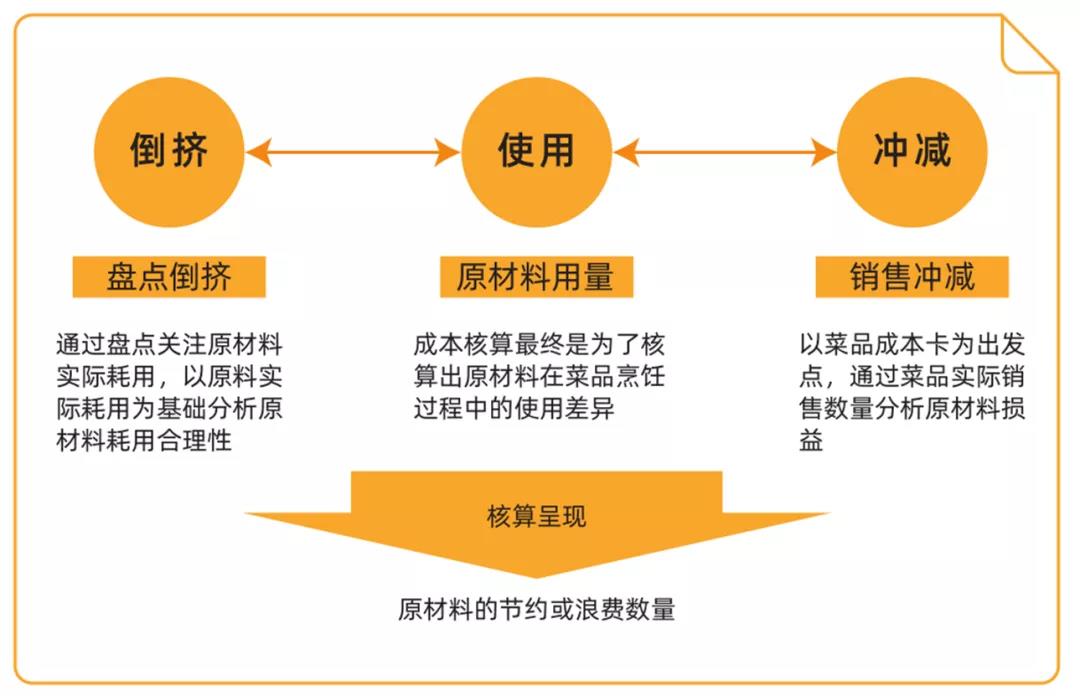

成本管控真相——成本核算方法,成本核算方法是对成本计算的原则。

想要做好成本管控,首先我们需要知道餐饮企业的成本核算方法是什么样的,一般常用的核算方法有两种,一种是对实际成本的核算,也就是我们餐企常说的倒挤的方法;一种是对理论成本的核算,通过标准成本卡,结合菜品销量,计算出每个原材料的理论成本,而这两者之间的差异就是我们常说的理论成本与实际成本之间的损益,成本管控的核心也是管理其中之间的损益。

常规成本的核算方法

成本管控真相——成本管控基础,成本管控是企业经营的根本保障。

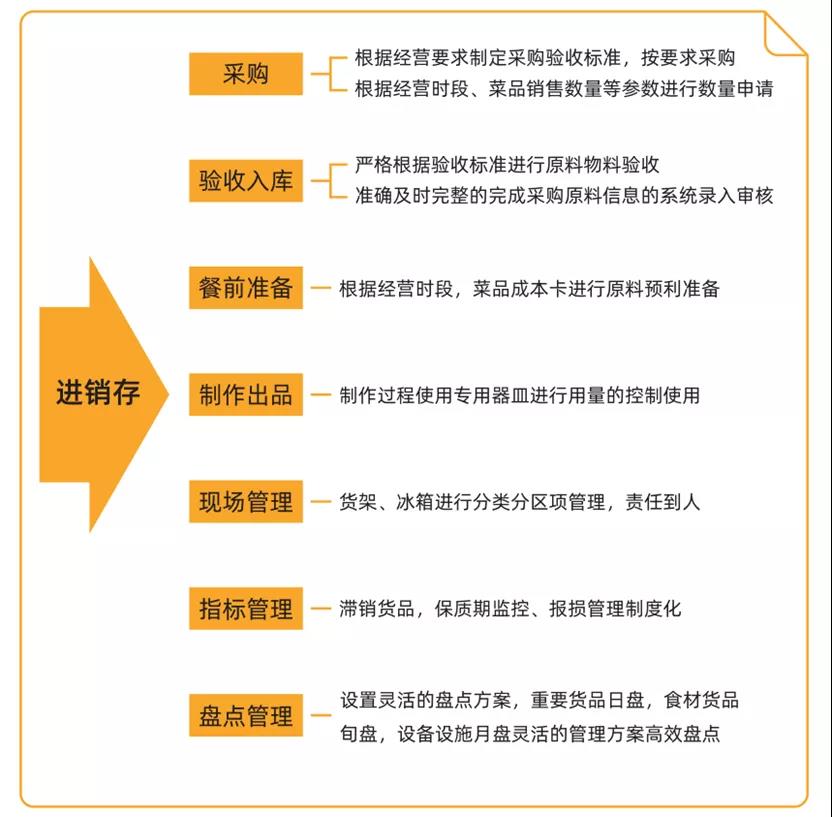

知道了成本核算的方式之后,下一步需要了解,成本管控的基础是什么,具体管哪些关键的节点,这些关键的节点对于成本管理又有哪些意义。整个成本管控的过程,覆盖原材料流向的方方面面,从门店报货、到门店采购、到门店入库、到门店备餐、到门店销售、到投料制作、到菜品出品、到门店盘点,这些节点中都蕴含着成本管控需要管理的过程,这些节点简单来说就是我们常说的一个门店的进销存的过程,这个过程我们都该关注些什么呢?它包括我们的采购、验收、餐前准备、制作出品、盘点管理等等。

餐饮企业的进销存

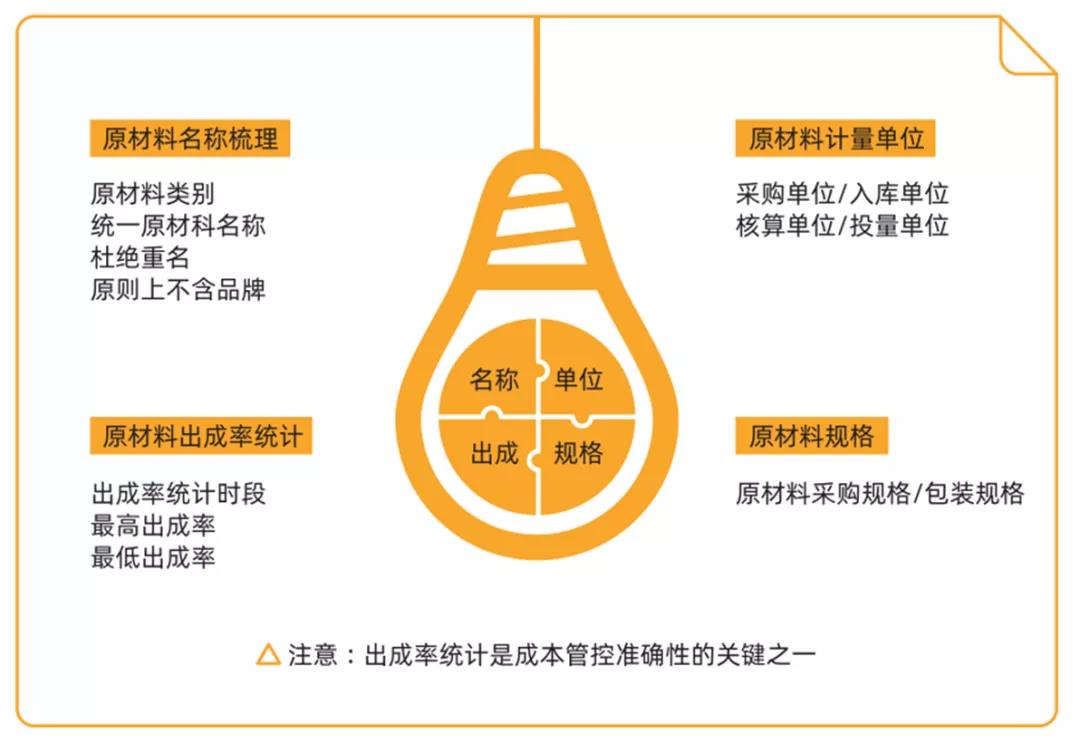

成本管控真相——基础资料整理,基础资料整理是做好成本管控的根本。

提到基础资料,可能很多老板会说,基础资料不就是每个原材料的品名,这个我们企业的信息里面都有,有什么需要重点注意的呢。其实不然,我们在跟客户沟通的过程中发现,很多客户往往就是因为基础资料没有规范统一,比如南北方名称叫法不一致,品项单位不统一,导致给后面的成本管理造成了麻烦。

举个例子,腊肉本来一袋是200克,因为包装更换,一袋变成了350克,但是成本卡没有及时更改,还是保留一袋的投量,那无形之中就增加了企业的理论成本,同时也会影响整体的成本核算,所以基础资料的整理对于企业来说是至关重要的,那关于基础资料的整理我们需要注意什么呢?

如何做好原材料基础资料梳理

除了品项基础资料的整理之外,我们还需要对供货商的资料进行梳理,其中包括,供货商的基础档案,供货商的三证信息,供货商的供货类型,供货商的结账方式,以及供货商的考核标准,便于我们后期与供货商进行对账及对供货商进行考核,那一份完整的基础资料应该是什么样子呢?

完整的基础资料示意

成本管控真相——成本卡拟定,成本卡是保证每道菜品出品的稳定性与可控性的依据。

餐饮企业要实现成本管控,其实就是一场从粗放管理到精细化管理的革命,在这个过程中,菜品成本卡是成本管控的基础,尤其在中餐企业中菜品标准成本卡显得至关重要。“菜品标准成本卡” 就是厨师数据管控的突破口。但是我们以前见过很多客户的成本卡,他上面写着油适量,盐少许,我们说那根本就不是标准的成本卡。厨师依靠这样不完整的成本卡,也无法去做标准化的制定,那我们该如何制定一道菜品的成本卡呢?

我们以回锅肉为例:

第一步:回锅肉由哪些原材料构成,其中可能包括五花肉、蒜苗、辣椒、盐、酱油等各种调料。

第二步:我们依据出品与口味分别计量原材料投量,我们可以将其分为主料、辅料及调料。那对于回锅肉来说,主料即五花肉,辅料为洋葱、辣椒,调料即调味的各种调料。

第三步:根据计算的投料,梳理成本卡。

最后,我们就能得到回锅肉的完整成本卡了。

成本卡案例

成本管控真相——成本管理方法,成本管理过程中的一切方法落地都在现场。

回归一下经营现场,会发现在现场还需要管理很多节点。但是这些管理还是围绕着门店报货、门店采购、门店入库、门店备餐、门店销售、投料制作、菜品出品、门店盘点,说白了还是对原材料流转节点的管理,可是门店的原材料那么多,该从何管起呢?

1、成本管理方法:权重原材料管理

这就提到了我们常说的一种方法“权重原材料管理”,300斤牛肉肯定比300斤白菜成本高得多,所以我们优先对权重原材料进行管理,何为权重原材料呢?我们对其有几个关键定义:①用量大的原材料;②难以储存的原材料;③采购困难的原材料;④采购价格高的原材料;⑤出成率低的原材料,我们需要针对这些原材料进行重点管理。

2、成本管理方法:采购性价比管理

大家思考一个问题,是27元/斤的牛肉便宜还是30元/斤的牛肉便宜呢?价格更低的一定更便宜吗?我们需要测算一下。

采购性价比案例

经过测算我们发现采购上价格低了3元,实际投产每斤多花了7.5元,你以为你赚了,实际上已经亏的不行啦。所以,在这个过程中,我们一定要做好采购性价比管理,那如何做好采购性价比建设呢?可以从这几方面入手:①采购渠道建设;②供货商筛选;③采购标准建设;④原材料验收标准执行;⑤市场询价机制建设。

3、成本管理方法:预货管理

厨房库存决定企业毛利率,厨房库存越高企业毛利率越低,那么如何减少库存提高企业毛利率呢?首先要从采购计划入手,如何能做到今天采购的原材料恰好能够卖完?这里就可以通过以销订购的经营模式去合理地安排采购计划,坚决不能乱开菜和下单,提前规划明天、下周以及下个月的菜品销量,通过销量来合理地安排原材料采购计划。

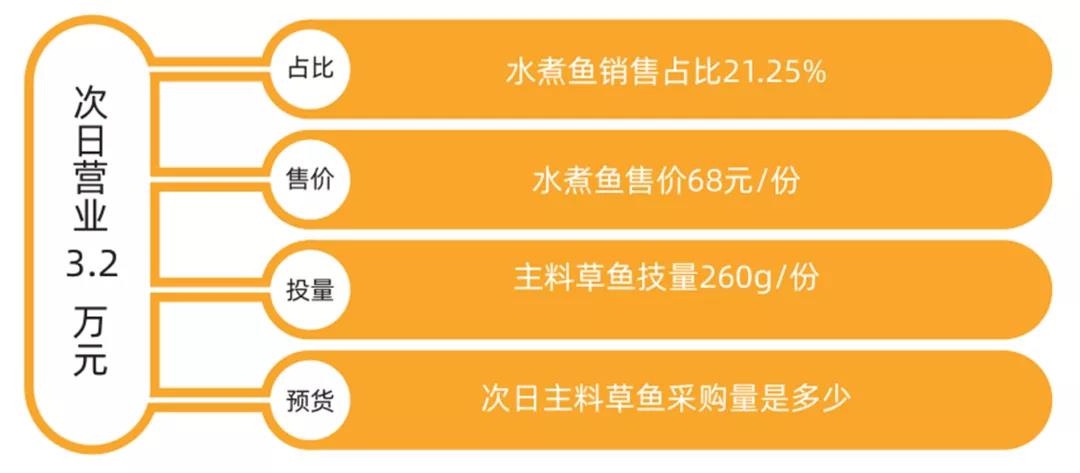

我们以水煮鱼为例:

预货管理案例

如何科学的进行预货管理?需要考虑菜品的销售结构及次日销售计划综合设计。

计算公式:菜品销售占比*计划营业额/菜品售价*菜品原料成本卡配量

计算结果:21.25%*32000元/68元*260g =26000g/500 =52斤

有一家主营湘菜的中餐店,凭借老板之前开店的经验和自身的优势,很快便得到当地顾客的高度认可,但每月月底财务人员核算利润时,老板看到利润时总是愁眉苦脸,感叹道:“辛辛苦苦一个月,每天的营业额也都挺好的,可为什么总是不挣钱呢?”最后找到了原因:原来企业菜品种类过多,导致每天采购的原材料种类和数量都较多,对于销量不好的菜品依旧坚持每天准备原材料,最后都是扔掉或者给员工做员工餐。

成本管控真相——成本分析会,经营成本分析会是经营现场的还原复盘。

成本分析都分析哪些关键数据呢?我们依旧可以围绕着“进销存”的原则进行解读,“进”包括总采购金额,采购价格波动等数据;“销”包括菜品销售结构占比,耗用损益情况分析;“存”包括库存结余情况,滞销情况等数据分析。

01、采购数据解读

对于采购数据的解读,对于采购量大的可进行重点关注,对于采购价格的波动要及时进行汇总,核算毛利变化,以下为一家餐厅的采购波动数据:

原材料采购价格波动表

02、销售数据解读

1)销售结构分析

成本分析有时也会对菜品的销售层面产生直接影响,让我们看看下面的例子。某家餐厅有两道菜品——土豆牛肉和辣子鸡丁。土豆牛肉的毛利率是60%,辣子鸡丁的毛利率是70%。如果本月我的目标毛利是65%,但是我只销售土豆牛肉,那肯定是达不到的,卖出不同数量的土豆牛肉和辣子鸡丁组合,餐厅的综合毛利润大相径庭。餐厅经营者可以列出每个菜品的标准成本和实际销量,根据毛利率推出最优的成本结构,与之对应的自然就是最优销售组合,这就是我们常说的菜品销售结构的分析。

2)原料损益分析

有比较才有差异,比较的标准就是菜品研发之初制定的菜品成本标准卡。成本标准卡不仅可以保证菜品标准化,也是成本控制的有效工具。当实际成本与标准成本出现差异时,餐厅经营者需要思考两方面的问题。

①成本标准卡的制定是否合理。在菜品研发之初,肯定存在一些考虑不周的情况。因此,在制作成本标准卡的过程中,会依据与实际成本对比的偏差值不断进行修正,让成本标准卡尽可能准确。建议餐厅经营者在推出新菜品时,挑选一两个门店进行测试,每日进行比对和调整。

②实际操作中的偏差。操作中的不确定性,导致中餐的标准化难度较大,实际成本不太可能跟成本标准卡完全一致。因此,在制定成本标准卡时,餐厅经营者需要根据实际情况制定一个合理的误差范围。一旦实际误差超出了合理误差范围,餐厅经营者应分析是供应链出了问题,还是员工操作不规范。如果是员工的操作问题,说明餐厅的员工培训工作需要改进。如果是供应商以次充好,导致原材料净料率下降,就该为其敲响警钟了。

下表为原料损益分析,一般重点分析档口原料损益前5名:

原材料耗用分差明细表

03、盘存数据解读

许多门店单纯追求高额的销售和利润,却往往忽视日常的库存管理,造成原材料库存大量积压的情况,形成资金呆滞,影响其周转和原材料的滞销,导致后期商品的损耗,不利于门店后期的运作和发展。所以我们要在保证门店正常运营的前提下,合理控制库存,掌握库存量的动态,适量订货,避免超储或缺货,减少库存空间占用,加快资金周转来提高门店的销售能力。这里面涉及两个关键指标:

1)库存可用天数

库存可用天数,对于企业的库存管理来说具有非常重要的意义,物料周转的速度代表了餐企利益的测定值。下表为库存周转分析案例,一般重点关注周转最慢的前10名原材料:

库存周转分析

2)滞销库存

滞销库存即长期不用的原材料,对于此类原材料要及时清理,一方面避免过期浪费,另一方面减少企业资金占用。下表为滞销库存案例,一般按照使用部门进行划分,予以重点关注。

本期滞销品项分析表

结语

成本管控是餐饮企业生存与有序经营发展的血液,营业成本的控制直接影响到餐饮企业的利润最大化,从而影响餐饮企业的生存经营与发展,所以,加强成本管控成为餐饮管理企业的一个重要部分,也是每位老板所需学习的必修课,相信数字化运营下的成本管控,会给大家提供更多的管理思路。