一、中国团餐行业发展现状

1、中国团餐主营项目

团餐主营项目集中在以下7类:学校食堂、机关食堂、企业食堂、学生营养餐和养老餐、矿工食堂、航空铁路配餐、外送。

其中学校、企业和机关食堂是百强企业重点服务的领域,占百强企业团餐市场的85.4%。除此之外,近年来随着我国老龄化的加快和会展业的快速发展,我国养老配餐和外送及外烩等新兴团餐业务也在逐步增多。

2、中国团餐市场份额占比

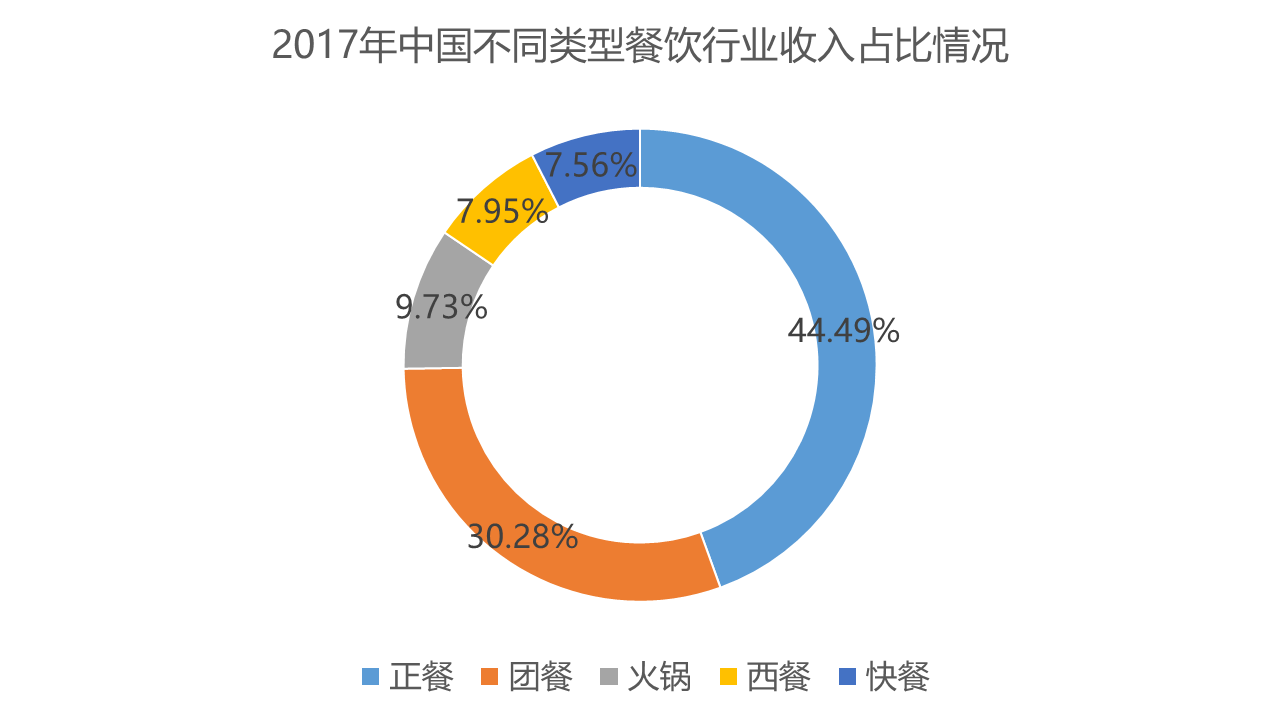

从国内不同类型餐饮类型的收入情况看,除正餐外,团餐的收入最高,达12003亿元,占比约30.28%。

团餐是我国餐饮结构中的重要类型之一,团餐消费群体由学生、企事业单位员工、机关企事业单位职工、社会化保障型部队官兵等组成;其中,学生、企事业单位员工是主要就餐群体。

今年受疫情影响,复工后,多地政府鼓励企业进行预约式网络订餐,解决复工后员工“吃饭难”问题,团餐则成为低迷期餐饮业的一匹黑马,杀出重围。

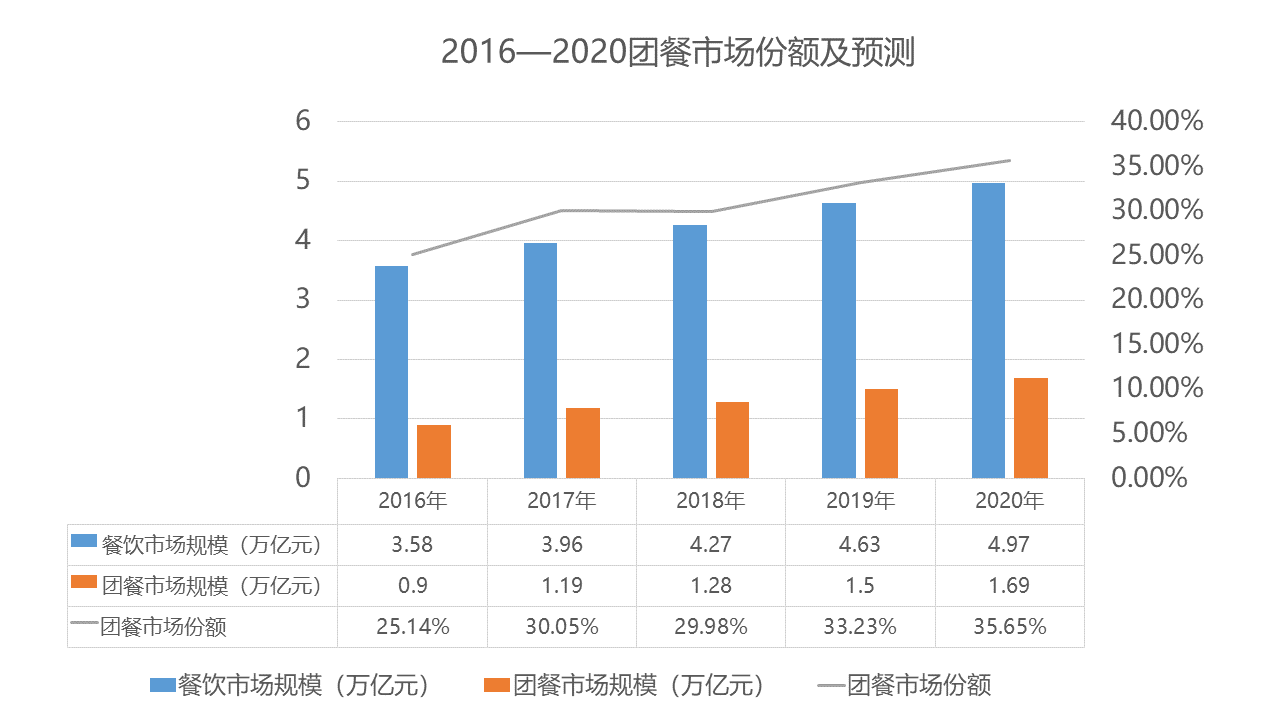

预计2020年,市场份额与市场规模都将创历史新高,达1.69万亿元,餐饮市场占比将提升到35.65%。

3、中国团餐行业发展历程

相比社会餐饮,由于业态封闭,团餐行业的信息化水平至少落后五年之久。

团餐行业正在以市场化、产业化、信息化作为自身的产业升级方向,管理模式从初级粗放型向多元精细型转变。

4、中国团餐市场发展现状

团餐行业竞争格局呈现小而分散的特点

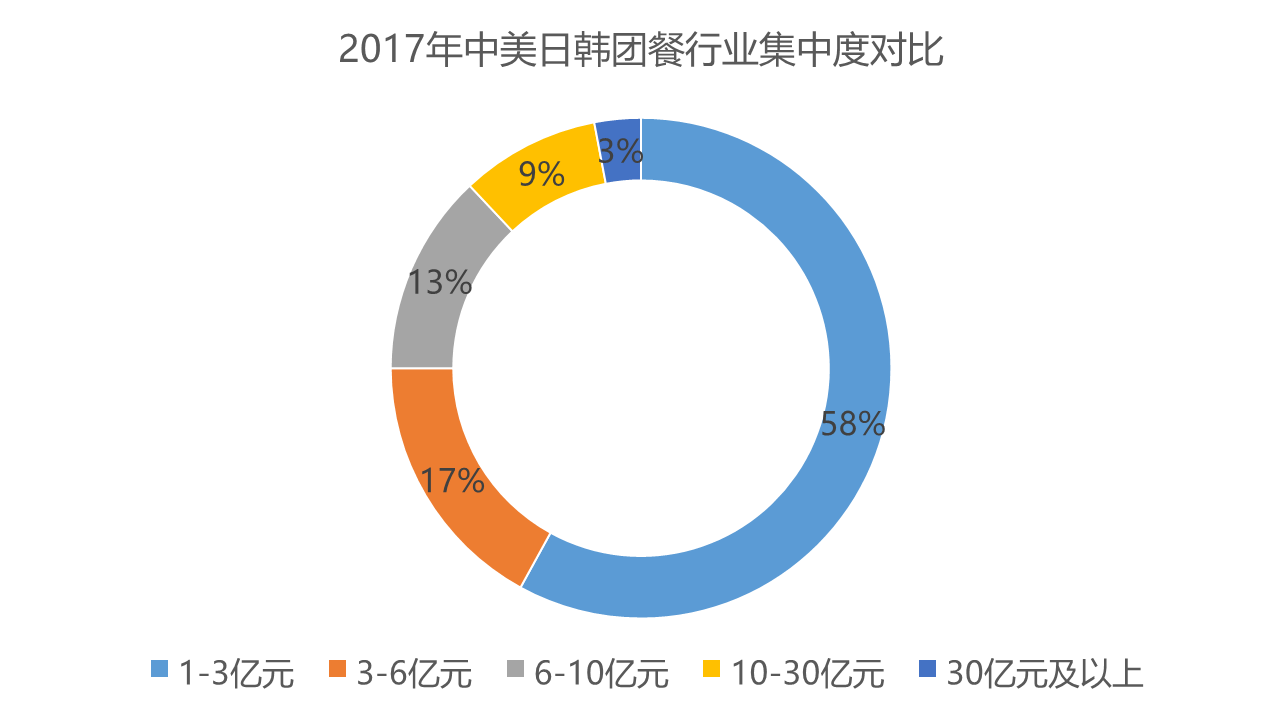

企业年营收:根据中国烹饪协会统计,目前中国团餐企业数量超过10万家,2017年团餐百强企业年收入均在1亿元以上,但整个行业99.9%的企业年营收不足1亿元。而企业年收入超过1亿元的企业中呈现出头部企业少的特征,营收层级越高的企业数量越少。

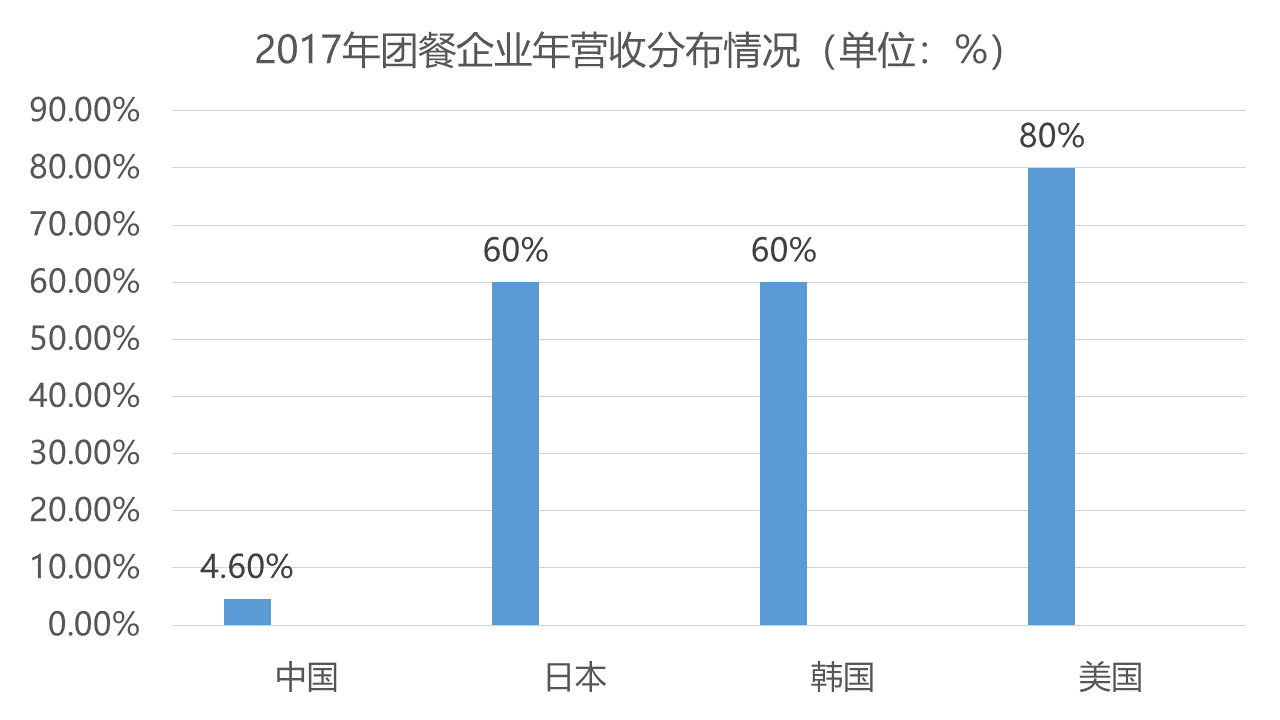

行业集中度:对标发达国家团餐行业的市场集中度,据中国饭店协会统计数据,团餐行业前10强企业的营业收入超过550亿元,市场集中度约4.6%;而美国团餐行业前10强的市场集中度为80%、日本和韩国约为60%。对比之下,中国团餐行业的市场集中度极低。综上,团餐行业竞争格局呈现小而分散的特征。未来随着行业市场化程度持续提高,信息系统等新兴技术加速渗透,团餐行业的市场集中度有望提高到一个新层次。

团餐经营场所分散,规模优势形成遇阻

目标客户(学校、企事业单位等)地域分布通常较为分散,使得团餐企业的经营场所遍布全国。根据中国教育部数据,全国拥有近3000所高校,大部分省份内的高校数量为50-150所。每所高校一般设有3-6个食堂,分布交由不同的团餐企业运营,导致同一个团餐企业运营的餐饮场所通常分布分散。跨区域经营使得团餐运营企业不能充分利用总部资源,尤其难以实现餐饮供应链的集约化运营,从而降低了材料采购议价能力。

二、中国团餐产业结构特点

社会餐饮不同,团餐指在固定的时间,固定的地点,为固定的人群提供食物的一种餐饮形式。在经营、消费、市场等方面有自己的特殊性。

经营特点:每日以中午为主、每周以五天为主、每月都有节假日。

消费特点:每日都有需求、价格水平较低、需求时间较集中,需求时间短暂。

市场特点:市场容量大于每日一市的矛盾、市场需求大于每周五天的矛盾、市场需求之稳与每月假日的矛盾。

01、消费场景:

团餐的消费场景不以店堂为主,以团体形式,进行上门服务。

疫情期间,全民居家隔离对于团餐企业造成重创,80%的团餐企业面临营业收入大幅减少,采购成本增加、人员招聘困难、资金周转困难等问题。

疫情对全体消费者做了一次“安全集训”,无论是复工还是复学,“用餐安全”的理念已成为行业共识,团餐的统一化就餐,即可解决疫期交叉感染,又能保障用工的用餐安全。

团餐与社会餐饮处在相互融合阶段,品牌餐饮的加入,让团餐的消费场景更加多元化。

02、消费群体:消费群体基数大,团餐还具有粘性高、市场标准化的特点。

03、产业特性总结

经营时间方面特性:每日以早餐和中餐为主、一周五天(特殊行业除外)。

日常运营方面特性:四个有限、运营模式、消费群体、供餐模式、产品结构、创新开发、销售价格、就餐时间、运营管理、双方协调、企业效益、现金量少。

行业整体方面特性:品牌创建、经营风险。

三、中国团餐企业运营模式

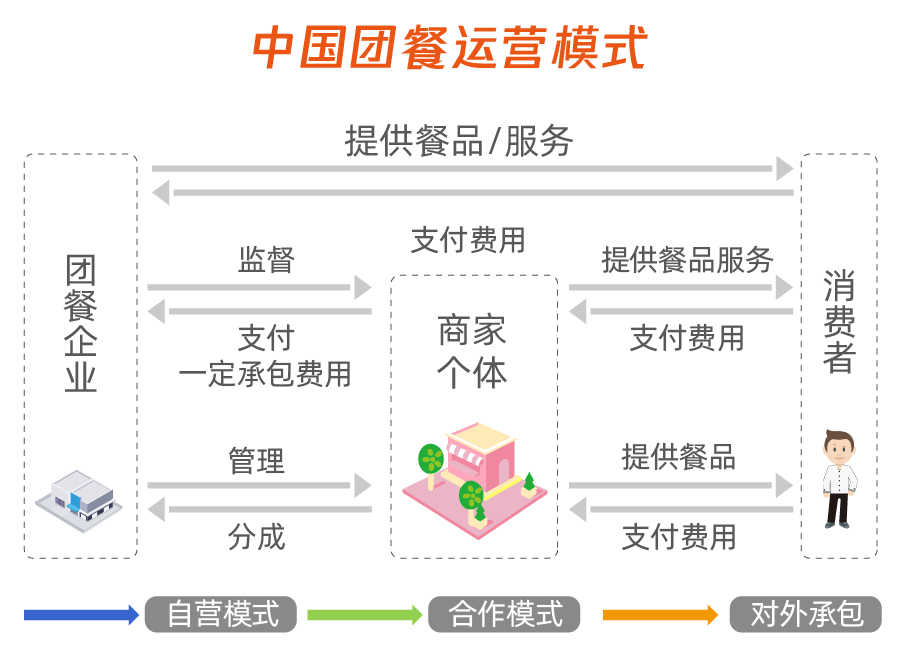

(1)自主经营

是指各企事业单位、公司等自行筹建、组建人员,自行采购加工和生产销售,为内部员工提供就餐服务的。一般自主经营的餐饮产品的售价中只包括食品原料和物料、正常的低值易耗物品等费用。而不包含水电气暖等能源费用、员工薪资和保险费用等费用。因自主经营不是商业经济活动,其菜品价格也不是市场价格,也不产生税费,很大程度上可以理解为各企事业单位、公司的福利。

(2)合作模式

是指各企事业单位、公司等团膳需求方委托团膳企业进行生产销售及正常运营管理的一种模式。团膳企业只有维护正常运营权和人事日常管理权,且不自负盈亏。需求方有对人事的裁决权、餐饮产品的定价权、经营管理的调整权,且一般采购权都是需求方负责承办,也可由甲方委托乙方代为采购,视甲方情况而定。

(3)承包管理模式

是指各企事业单位、公司等团膳需求方全权委托专业的团膳公司进行整体运营的承包制管理。 需求方无偿提供服务场所相关的配套设施设备等。同时需求方有权对团膳企业进行监管和协调等。

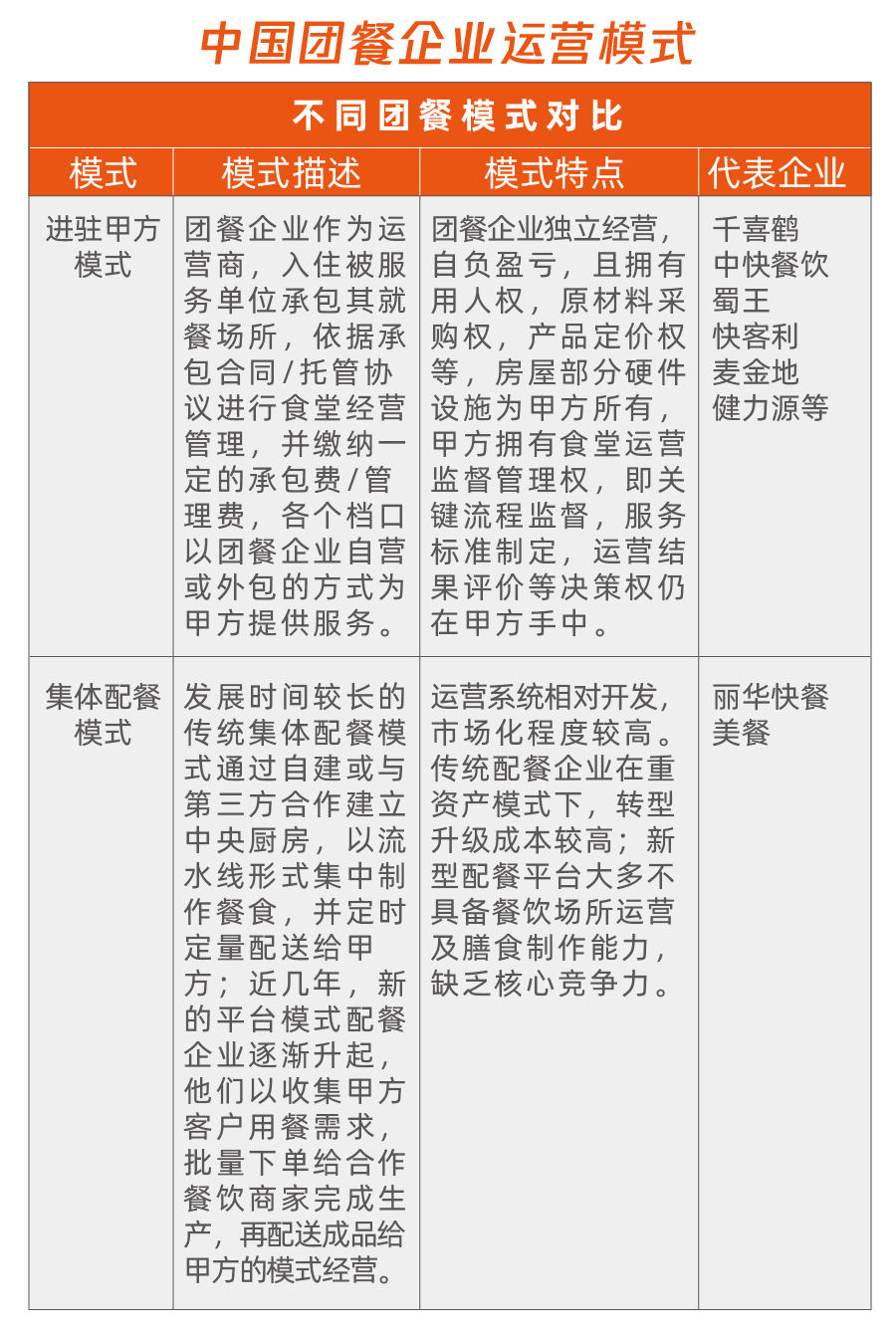

现阶段的团餐企业运营主要分为两种模式:

一是进驻甲方,即团餐企业以承包食堂的形式服务于大型企业、机关企事业单位、学校、军队、工厂等甲方单位;

二是集体配餐,企业通过自建或与第三方合作的中央厨房,完成餐品加工生产,再定时定量配送到甲方单位,该模式主要服务于小型企业、组织及其他社会团体。

据EO Intelligence调研数据显示,在百强团餐企业中,以传统进驻甲方模式运营的企业占比约90%,新型集体配餐运营模式占比约10%。传统进驻甲方的团餐运营模式仍占市场主导地位,但近年来新兴的团餐企业大多采用集体配餐模式运营。此外,部分快餐外卖商家也开始涉足集体配餐,团餐市场的竞争或将加剧。

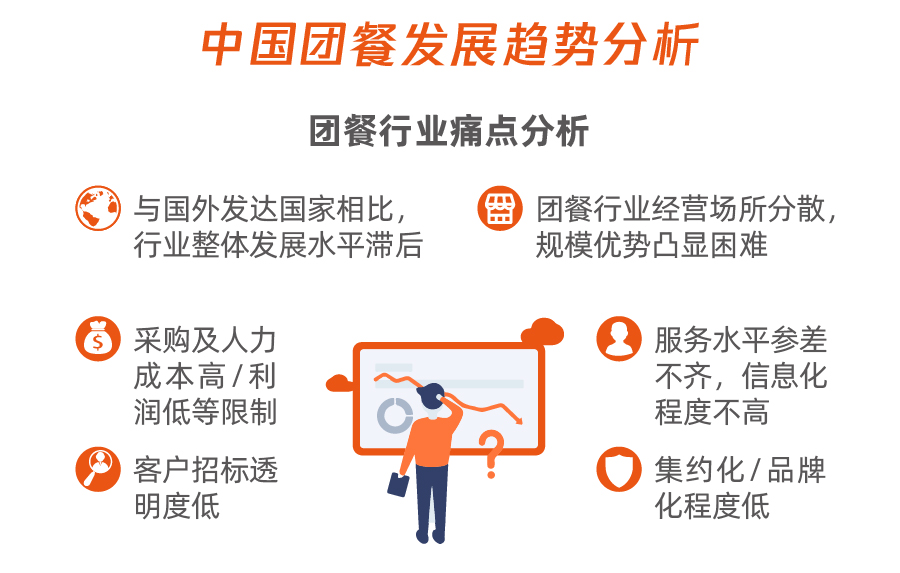

四、中国团餐发展趋势分析

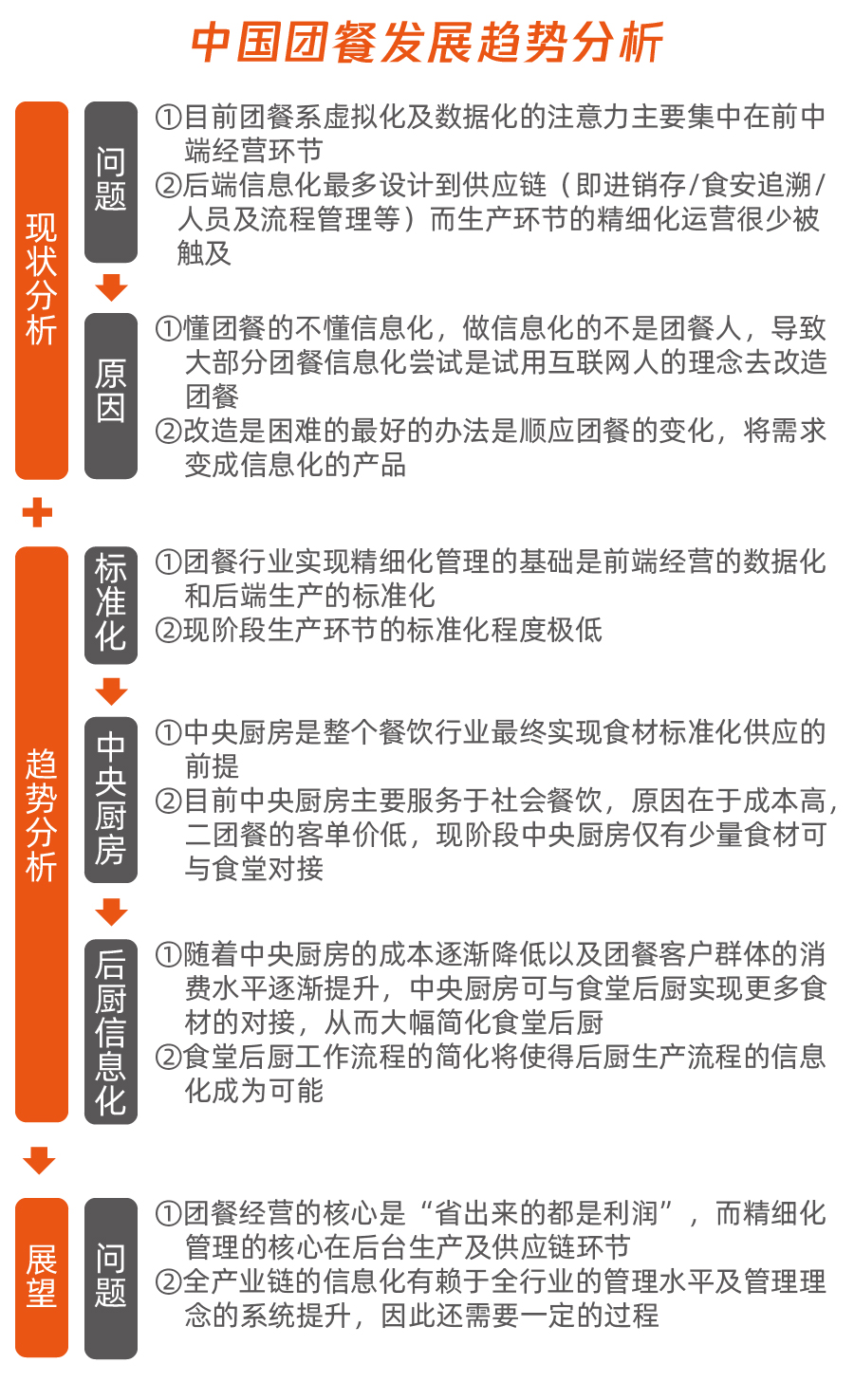

Ⅰ、团餐行业痛点分析

Ⅱ、团餐行业改进办法

建立规范的制度,保证齐全的责任约束;落实管理方式,加强人员素质;进行系统配合,加强监督体系;打造产业链信息化,打通全链路数据。

Ⅲ、团餐行业发展趋势

前端+后端:

团餐行业前中端信息化的渗透率或将快速提高,后端生产工艺流程的标准化及信息化将成为推动行业深层变革的最关键力量。

《报告》判断,前端+后端的信息化是团餐行业大势所趋,随着甲方及头部团餐企业对信息化的认知及投入加大,团餐信息化的渗透及成熟只是时间问题。

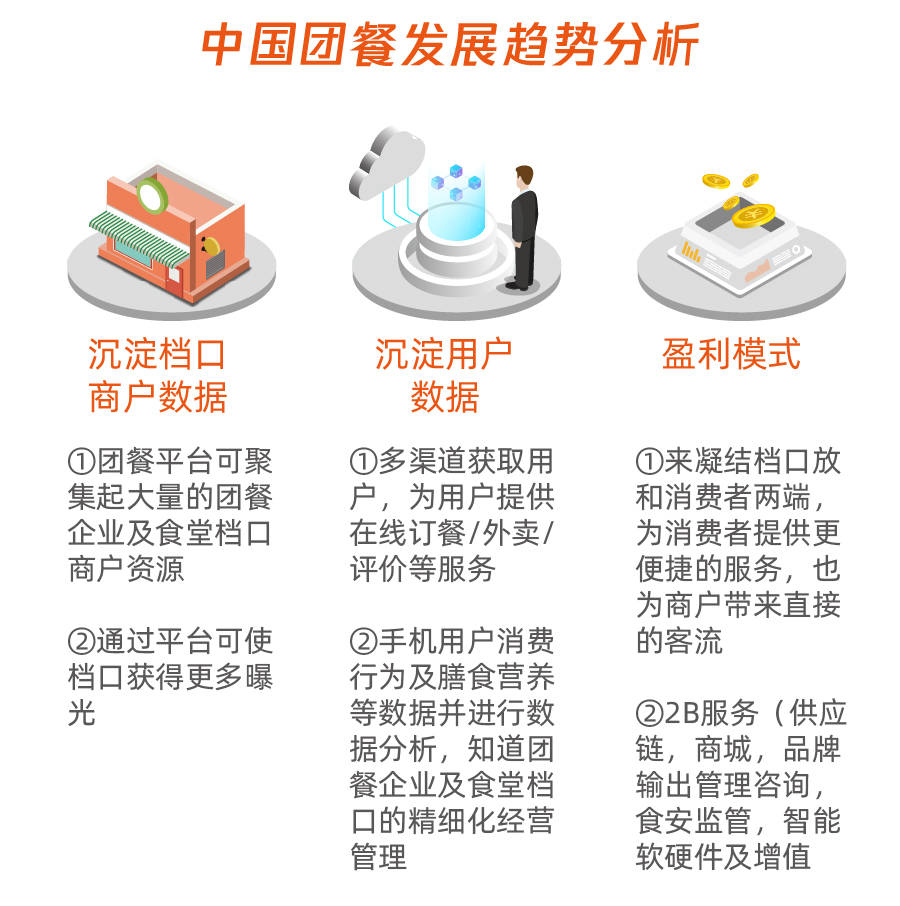

内容+平台:

信息技术将推动团餐行业实现全流程的数据化、精细化及专业化运营,团餐业态中亦将出现最具流量及数据价值的“内容+平台”型企业,平台型企业或具备推动行业颠覆式变革的系统化、全局化能力。

团餐+零售:

以消费者体验为中心的商业变革使得餐饮与零售逐步融合,未来团餐企业有望以食堂为圆心打造智慧化的“团餐+零售”生态圈。

新零售是以消费者体验为中心的数据驱动的泛零售形态,未来不会存在纯线上或纯线下的零售形态,线上线下商业和物流将结合在一起。

在团餐业态,未来可通过引入一些新零售的智能设备,或通过利用食堂空闲时段进行即时配送/无人配送,打造以食堂为服务圆心、整个园区为服务半径的“智慧团餐+零售”生态。

中国正在进入互联网时代,各大传统行业纷纷投入信息化、拥抱互联网,餐饮行业也不例外。

互联网对传统餐饮甚至团餐产业的改造从信息化起步,先有信息化,才有集成化、智能化。

对比社餐成熟的标准化、市场化、信息化建设,消费基数庞大的团餐仍是“信息洼地”。未来,团餐企业的三大核心能力:生产标准化、管理精益化、经营数据化。

连接起前台消费数据和后端的生产计划数据,形成团餐经营的大数据系统。在数据基础上,则可以更进一步实现消费行为分析、产品相关性分析、食品安全追溯分析等功能。

信息技术将推动产业链分工更加精细化,随着未来产业链各环节智能化程度不断提高,团餐信息化的渗透及成熟只是时间问题。

注:以上为报告中部分内容。

点击蓝色字体,了解详细智慧食堂团餐解决方案。

声明:内容由天财商龙餐饮研究院输出,未经允许,不得随意转载!