2025 年 9 月,餐饮行业在 “双节” 消费热潮与宏观经济环境的双重影响下,呈现出 “短期回暖与长期承压并存” 的态势。天财商龙餐饮研究院基于全国 10 万 + 服务客户的经营数据及国家统计局宏观指标,从宏观数据、双节消费表现、细分业态经营情况三个维度,深度解析 9 月餐饮行业现状。

宏观数据:餐饮收入微增,增速仍处低位

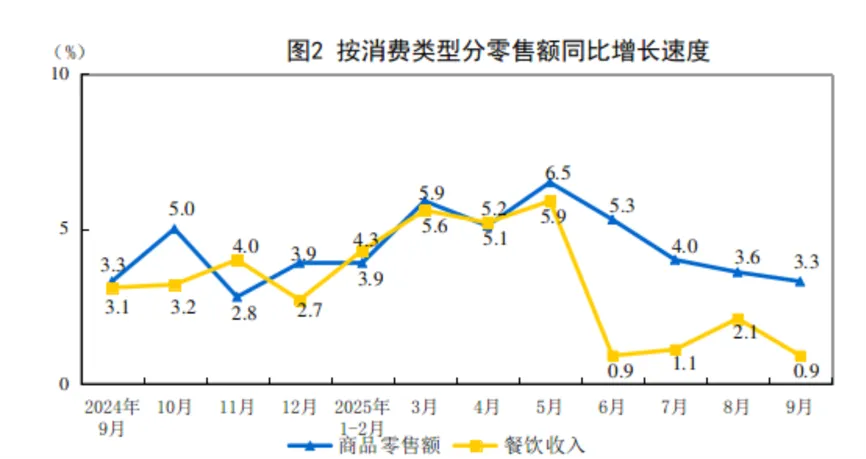

从国家统计局发布的数据来看,2025 年 9 月全国餐饮收入达 4509 亿元,同比增长 0.9%。这一增速虽实现正向增长,但横向对比 2024 年 10 月至 2025 年 8 月的餐饮收入同比增速仍处于近一年来的较低水平,反映出餐饮行业整体增长动力仍显不足。

数据来源:国家统计局

天财商龙餐饮研究院整理

从消费结构来看,9 月商品零售额同比增速与餐饮收入增速的差距持续存在,餐饮消费的恢复节奏相对缓慢。这一方面与宏观经济下行压力下,消费者整体消费意愿趋于谨慎有关;另一方面,商务宴请、高端聚餐等传统餐饮消费场景的复苏不及预期,也对餐饮收入增速形成一定制约。

双节消费:24 亿人次出行带动餐饮热,地方味道成核心吸引力

2025 年 “双节”(国庆、中秋)8 天长假成为拉动 9 月餐饮消费的重要引擎。据相关数据显示,假期期间全国出行人次达 24 亿,庞大的客流为餐饮市场注入短期活力,且此次 “餐饮热” 并非单纯依赖人流叠加,更源于消费者对 “地方味道” 的深度追求 —— 无论是旅游目的地的特色小吃,还是本地餐饮品牌推出的地域文化主题套餐,都成为吸引消费者的关键因素。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

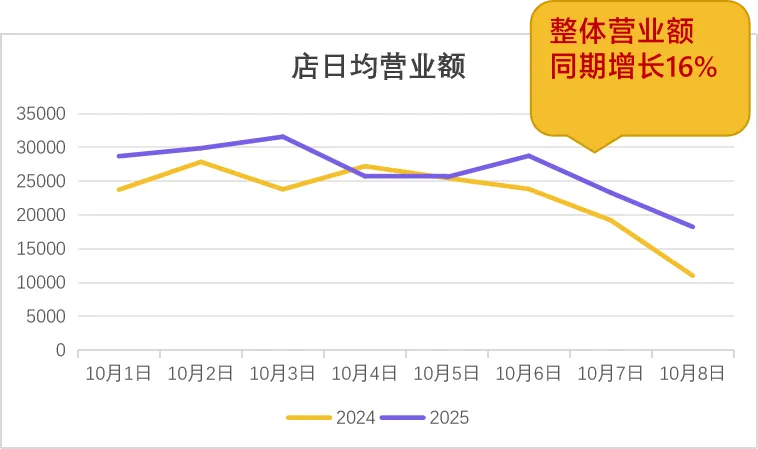

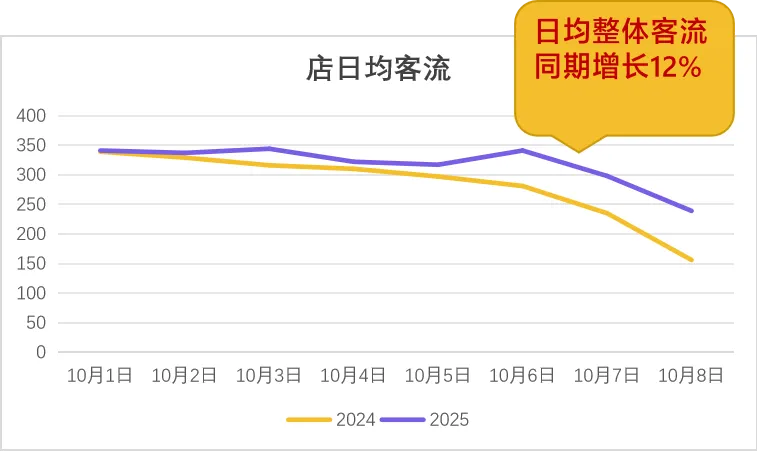

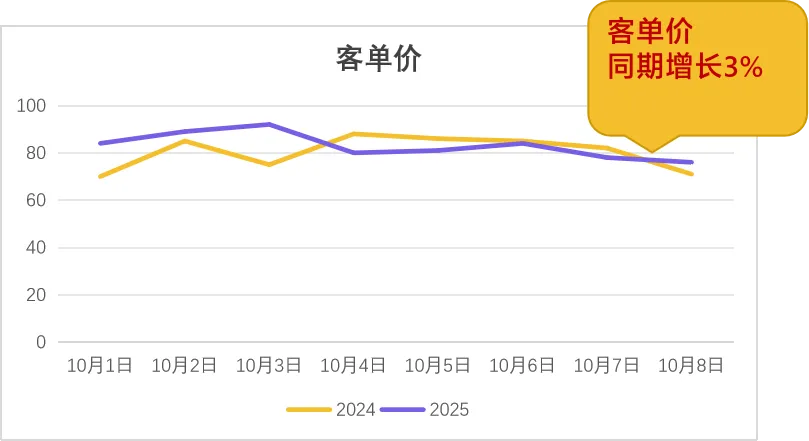

从天财商龙服务的全国 10 万 + 餐饮企业经营数据来看,双节期间的餐饮经营表现显著优于平日:整体营业额较去年同期增长 16%,日均整体客流同比增长 12%,客单价也实现 3% 的同比提升。这一组数据表明,假期消费场景下,消费者的餐饮支出意愿有所释放,且对餐饮品质的需求并未因宏观经济环境而显著降低,“愿意为好味道、好体验买单” 的消费特征依然清晰。

细分业态经营,正餐承压最甚,火锅、烧烤增速回落

天财商龙餐饮研究院聚焦存活门店的经营数据,对正餐、火锅、烧烤三大主流业态的 9 月经营情况进行拆解,发现各业态呈现出不同的承压特征,行业分化趋势进一步加剧。

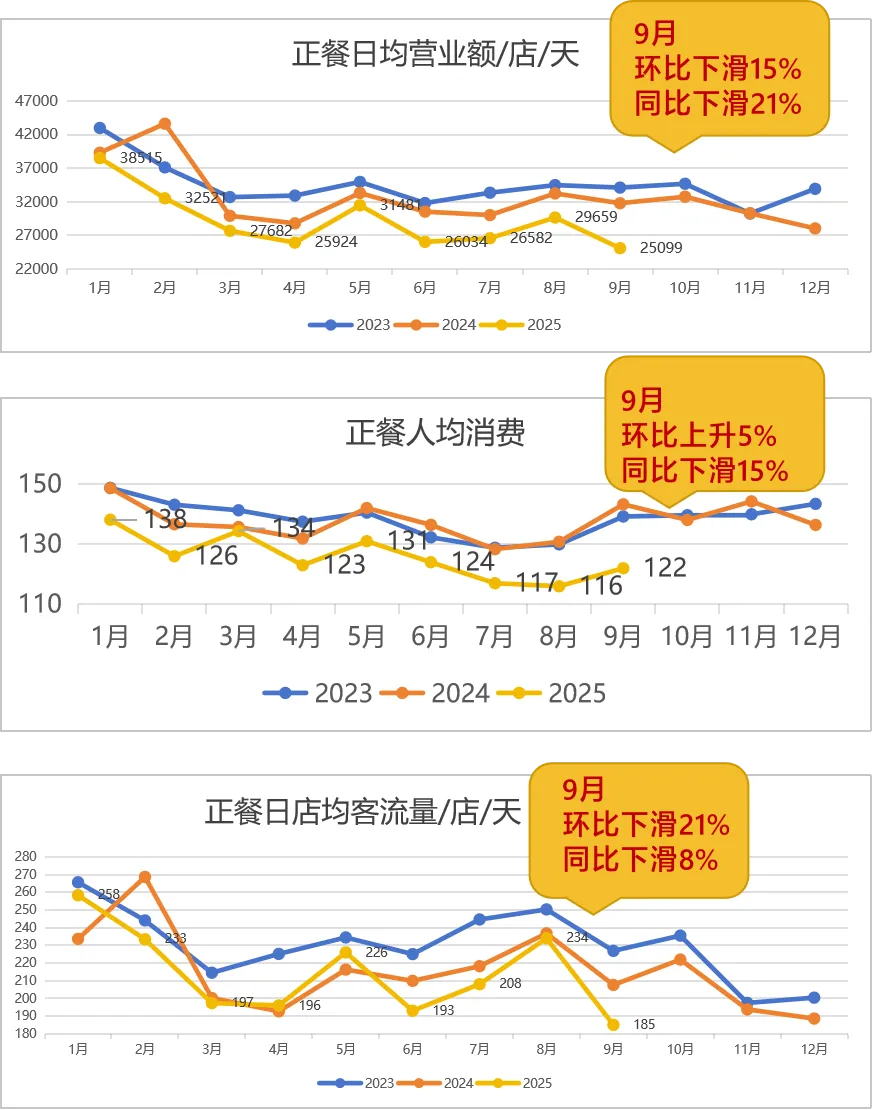

▪正餐业态:人气与营业额降至年度最低,外摆自救成新选择

作为餐饮行业的重要组成部分,正餐业态在 9 月遭遇显著冲击。数据显示,9 月正餐业态营业额环比下滑 15%、同比下滑 21%,日均客流环比下滑 21%、同比下滑 8%,两项核心经营指标均降至 2025 年以来的最低水平;尽管人均消费环比上升 5%,但同比仍下滑 15%,未能抵消客流与营业额的下滑幅度。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

为应对经营压力,许多知名正餐品牌已开始探索 “外摆经营” 模式,通过拓展室外消费空间、推出平价便民套餐等方式吸引客流,寻求生存突破口。

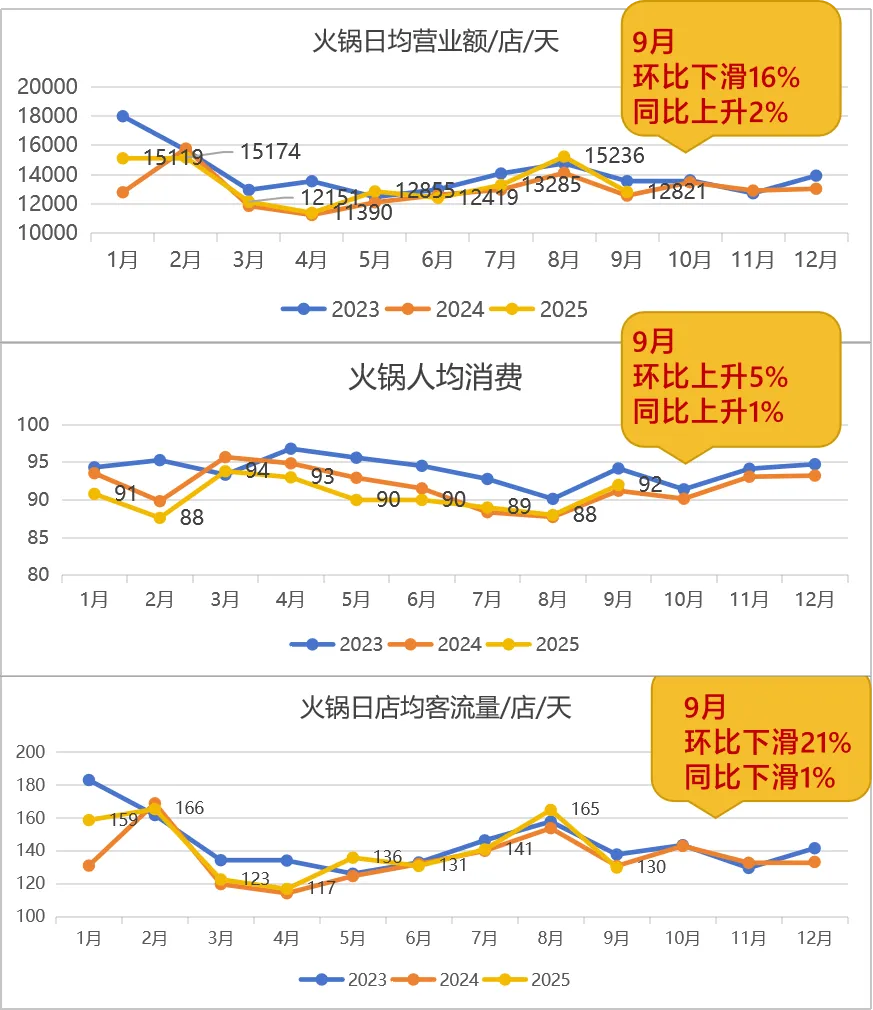

▪火锅业态:人均略有回升,客流下滑拖累营业额

2024 年凭借 “山野火锅”“贵州酸汤火锅”“鲜切牛肉火锅” 等细分品类话题热度飙升的火锅业态,在 2025 年 9 月面临增速回落的压力。从经营数据来看,9 月火锅业态人均消费环比上升 5%、同比上升 1%,显示消费者对火锅的消费品质需求相对稳定;但日均客流环比下滑 16%,尽管同比仍上升 2%,但客流增长幅度已无法支撑营业额的快速提升,最终导致火锅业态营业额环比下滑 21%、同比下滑 1%,基本回归至往年同期水平。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

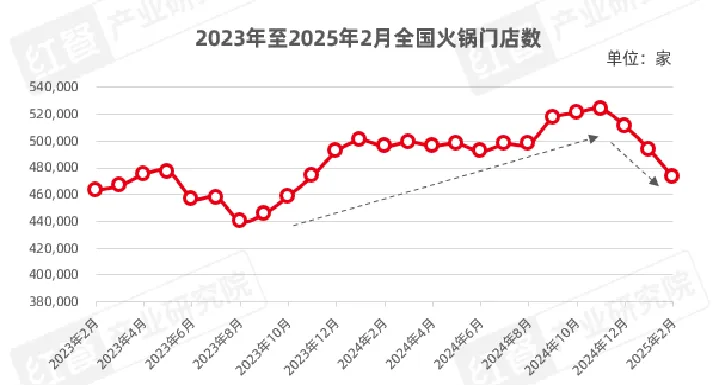

从行业背景来看,2024 年火锅门店数持续增长并在 11 月达到高峰,随后门店数与行业热度逐步回落,市场从 “增量扩张” 转向 “存量竞争”。在此背景下,火锅企业若想实现突破,需进一步聚焦细分品类创新、优化性价比,同时通过数字化工具提升门店运营效率,降低客流下滑带来的经营风险。

数据来源:红餐网

天财商龙餐饮研究院整理

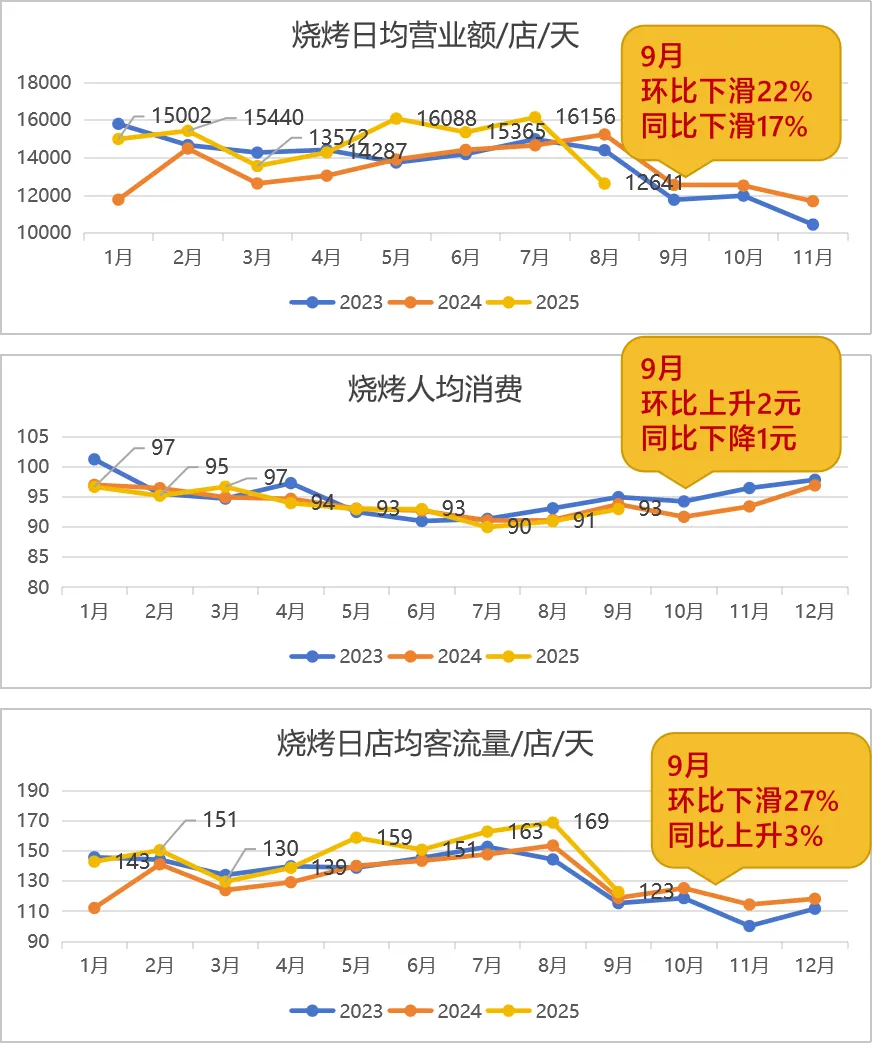

▪烧烤业态:暑期红利消退,9 月经营不容乐观

凭借强社交属性和高性价比,烧烤业态在 2025 年暑期曾展现出较强的增长活力,但随着暑期结束,9 月经营情况急转直下。数据显示,9 月烧烤业态营业额环比下滑 22%、同比下滑 17%,日均客流环比下滑 27%,尽管同比仍上升 3%,但相较于暑期的高增速已大幅回落;人均消费环比上升 2 元,同比却下降 1 元,反映出消费者对烧烤的消费支出趋于理性。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

暑期原本被寄予 “拉动烧烤业态全年增长” 的期望,但从 9 月数据来看,暑期红利的持续性不足。这一方面与季节变化导致烧烤消费场景减少有关;另一方面,随着烧烤门店数量增多,市场竞争加剧,部分企业未能及时调整产品结构和营销策略,导致在暑期后难以维持客流与营收的稳定。

展望聚焦 “韧性经营”,在分化中寻找增长机会

2025 年 9 月的餐饮数据清晰地表明,行业已进入 “增量放缓、存量博弈” 的关键阶段,短期消费刺激(如双节)虽能带来阶段性回暖,但无法从根本上改变行业长期承压的现状。未来,餐饮企业需聚焦 “韧性经营”,从业态定位、区域布局、效率提升、消费价值重构四个维度寻找突破方向。

▪业态定位:强化场景适配,规避高风险领域

不同业态的经营表现差异,本质是 “业态与消费场景的适配度” 差异。未来,餐饮企业需精准判断自身业态的核心消费场景:强社交属性、高性价比的烧烤、火锅等业态,可进一步深耕大众消费市场,通过产品创新(如季节性菜品、地域特色融合)增强消费者粘性;而正餐业态需主动规避对商务场景的过度依赖,拓展家庭聚餐、小型宴请等大众场景,同时探索 “正餐 + 外卖”“正餐 + 零售” 等多元化经营模式,降低单一场景波动带来的风险。

▪区域布局:深耕下沉市场,注重本地化洞察

双节消费数据显示,旅游城市与非旅游城市、不同区域的餐饮经营表现差异显著,提示企业需重视区域市场的差异化布局。下沉市场仍具备较大潜力,相较于一线城市,下沉市场的租金、人力成本更低,消费者对性价比餐饮的需求更旺盛;但需注意,下沉市场并非 “统一市场”,不同城市的消费偏好、饮食文化差异较大,企业需进行本地化深度洞察,避免将一线市场的经验直接复制,例如在菜品口味、定价策略、门店装修等方面贴合当地消费者需求。

▪效率提升:以数字化为核心,严控成本

在低增速常态下,“降本增效” 成为餐饮企业的生命线。未来,企业需加大对数字化工具的应用,通过智能点餐、会员管理系统提升门店人效,借助供应链管理平台降低食材采购成本,利用数据分析优化菜品结构(淘汰低销量、高成本菜品);同时,严控人力、能耗等刚性成本,通过精细化运营提升单店盈利水平。

▪消费价值重构:明确核心价值,吸引理性消费

随着消费者消费意愿趋于谨慎,“清晰的价值定位” 成为吸引顾客的关键。餐饮企业需重新审视自身能为消费者创造的核心价值:是 “体验升级”(如正餐的环境氛围、服务品质),还是 “极致性价比”(如烧烤、火锅的平价套餐),抑或是 “情绪共鸣”(如地方特色餐饮的文化内涵、家庭聚餐的温馨场景)。只有明确核心价值,才能在消费者有限的消费预算中占据优势,实现从 “吸引客流” 到 “留存客流” 的转化,最终在行业分化中实现可持续增长。