2025 年已过半程,天财商龙依托 1-8 月全行业大数据,从整体业态生存基础、经营业绩核心指标,到细分品类差异化表现、重点区域市场特征,多维度拆解餐饮行业发展现状。

这些数据不仅客观呈现了行业在政策影响、消费趋势变化下的挑战,更揭示了不同业态、区域的破局机遇,为餐饮从业者提供可落地的经营参考。

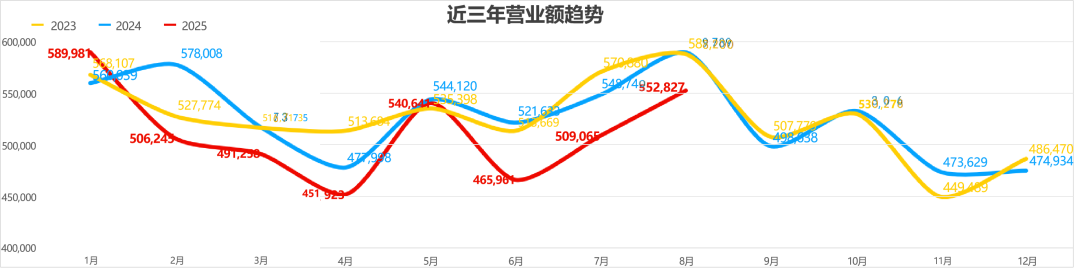

整体行业现状:存活率稳健但业绩承压,外卖成重要增长极

2025年1-8月,餐饮行业在外部环境与内部结构调整的双重影响下,呈现出营业额整体承压、业态分化明显的运行特征。从门店存活率来看,2025年1-8月存活率为85.5%,较2024年同期的83.6%和2023年的77.3%有所回升,表明行业整体韧性仍在。但店月均营业额数据显示,2025年前八个月店均营业额约为51.03万元/月,较2024年同期的54.2万元/月下滑5.3%,较2023年54.1万元/月也有明显下降。特别是6月以来,受相关政策与环境变化影响,营业额下滑幅度扩大至7.15%,显示出短期内经营压力显著提升。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

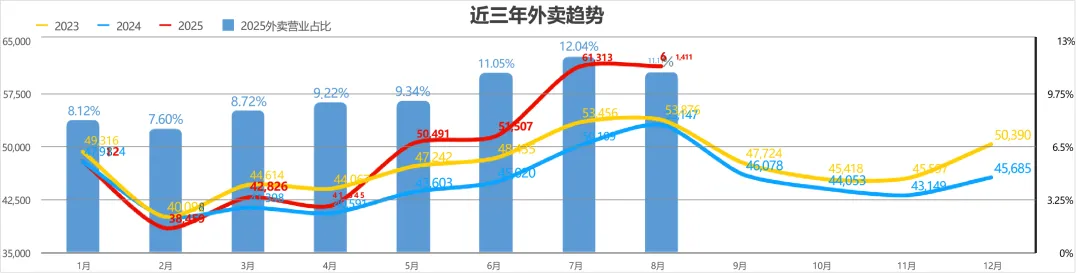

外卖板块成为行业亮点。2025年1-8月店均外卖营业额达到4.9万元/月,较2024年同期增长9%,自4月起增速尤为明显,同比增长超14%。这一数据表明,外卖业务对门店收入的贡献度持续提升,已成为餐饮企业抵抗市场波动的重要支撑。与此形成对比的是,店月均客流整体保持稳定,2025年前八个月店均客流为5681人/月,仅较2024年同期下滑0.66%,但6月后客流下滑幅度扩大至4.1%,反映出到店消费需求有所减弱。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

从人均消费数据来看,2025年呈现持续下滑趋势,较2024年和2023年平均下降约5元/人,且下降趋势尚未出现明显扭转。这一变化既反映了消费者支出意愿的变化,也表明市场竞争日趋激烈,价格策略成为各企业维持客流的重要手段。

细分业态解析:差异显著,各显“生存智慧”

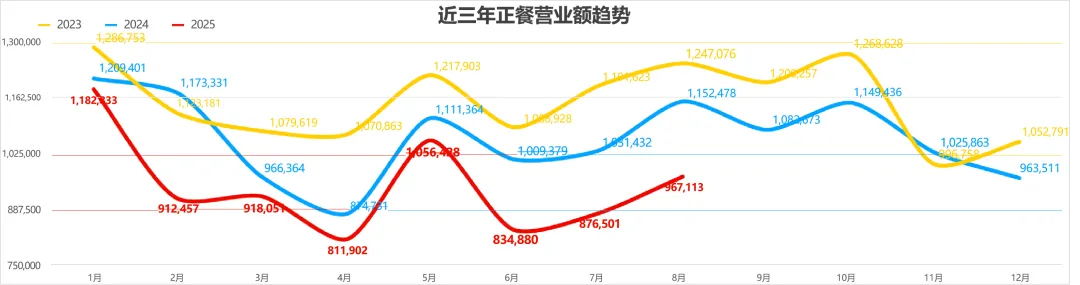

▪正餐业态经营压力最为显著。2025年1-8月店均营业额为94.5万元/月,较2024年同期下滑4.6%,且波动性明显增大。自5月起下滑幅度进一步扩大,6月后同比下滑超10%。与此同时,正餐业态客流下滑5.6%,6月后下滑幅度更达到9.8%。人均消费也呈现下滑趋势,较2024年下降近10元/人,显示出正餐业态在客流量、消费频次和客单价三个方面同时承压。不过,正餐业态在外卖赛道持续突破,2025 年外卖营业额增长幅度超 38%,尽管受限于业态特性,但也为其开辟了新的增长空间。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

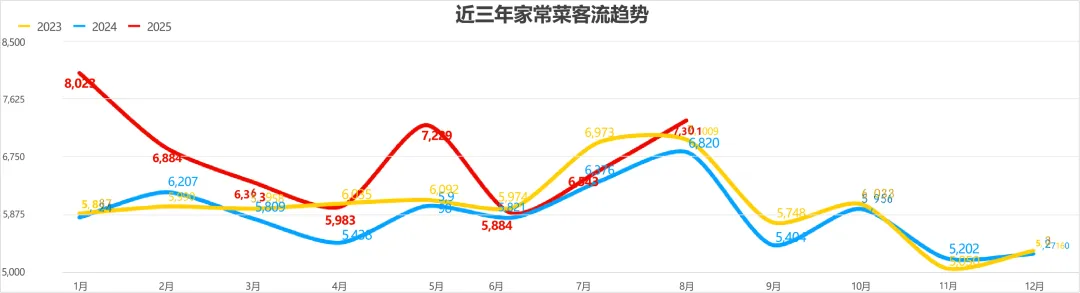

▪家常菜业态表现相对稳健。虽然营业额较2023年下滑7.8%,但客流量反而呈现增长态势,创下近三年客流高峰,较2024年增长12%以上。人均消费基本保持稳定,仅下滑约1元/人,表明该业态通过维持性价比优势,在困难时期仍能吸引消费者,整体表现出较强的大众消费适配性。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

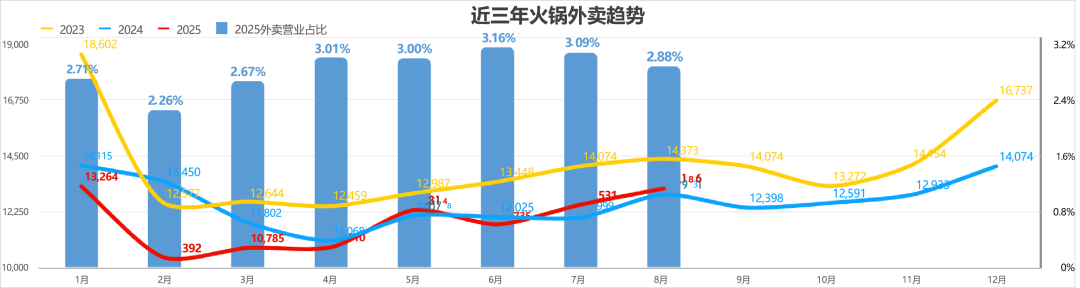

▪火锅业态展现出较强的抗周期性。2025年经营表现稳定,与2024年基本持平,虽然较2023年下滑近20%,但自4月起呈现有力回升趋势,增长幅度超27%。客流量方面,2025年与2024年基本持平,较2023年小幅下滑6%,但4月后客流增长幅度达36%,显示该业态具有较强复苏弹性。值得注意的是,火锅业态外卖业务整体平稳,“火锅菜” 外卖模式近年来增长明显,为业态发展注入新活力。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

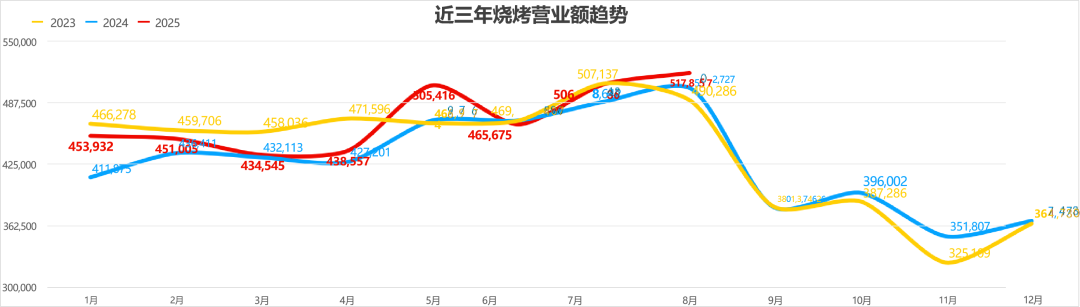

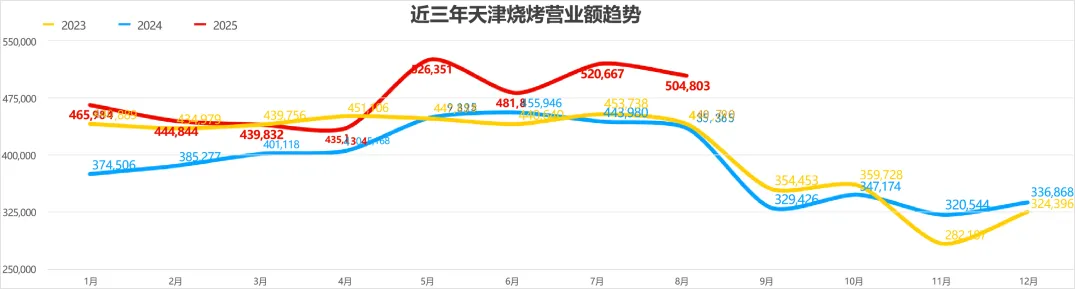

▪烧烤业态表现亮眼。2025年1-8月营业额较2024年同期增长4%,虽然受季节性影响显著,但整体经营相对稳定。外卖业务近三年持续增长且连续创下新高,2025年店均外卖营业额约3.5万元 / 月,不过受 “烟火气” 消费场景限制,外卖尚未实现 “质变”。8月后烧烤业态将进入传统 “冬眠期”,后续经营面临考验。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

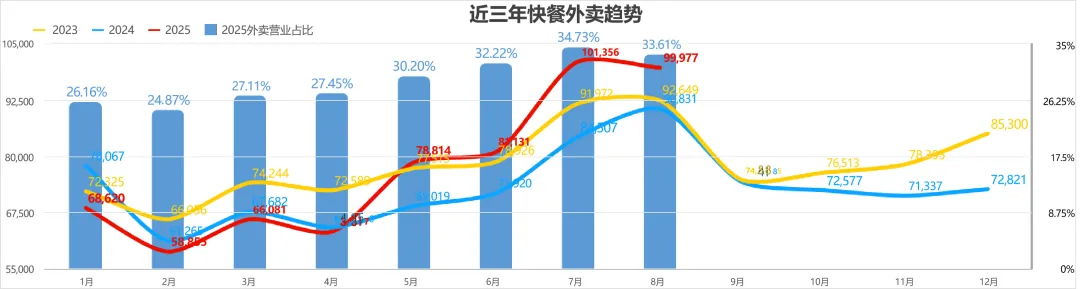

▪快餐业态正处于深度调整期。2025年营业额较2024年下滑27%,店均营业额减少9万余元/月。但外卖业务表现突出,增长幅度达70%,2月后平均增长6853元/月。客流量基本保持稳定,25年度店均客流6106人/月,略低于23、24年度。单均消费集中在45元/单左右,25年上半年略低于平均水平,但呈现缓慢回升趋势。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

区域视角:天津市场整体承压,业态分化明显

天津市场作为区域样本,反映出不同层级市场的特点。2025年1-8月,天津区域店均营业额较2024年下滑约3%,近三年整体下滑幅度约5%。外卖业务保持平稳,但4月后出现显著增长,增幅超5%。客流量基本稳定,店月均客流波动约200余人,下滑幅度3.5%。人均消费约78元/人,较2023年下滑10元,且仍呈现持续下探趋势。分业态来看:

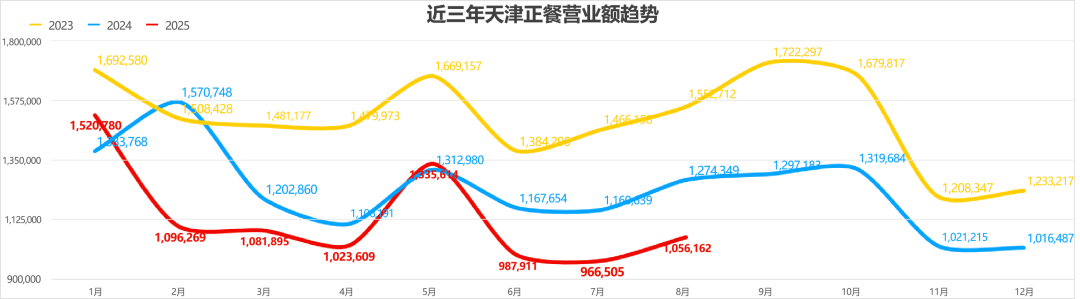

▪天津正餐业态连续三年持续下滑,2025年较2024年下滑10%,较2023年下滑超25%。客流量同样下滑,较2024年减少5%,较2023年减少12%。人均消费波动约20元/人,较2024年下滑3元,较2023年下滑9元。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

▪家常菜业态相对平稳,营业额较2024年下滑2%,较2023年下滑3.5%。客流量整体稳定,波动幅度在1.5%以内。人均消费持续下滑,预计将稳定在75-77元/人区间。

▪火锅业态经营平稳,2025年与2024年基本持平,但较2023年下滑13%。客流量较2024年基本持平,较2023年下滑5.5%。人均消费持续下滑,从103元/人降至84元/人,累计下滑幅度超18%。

▪烧烤业态表现良好,2025年较2024年增长14%,4月后增长显著。客流量持续增长,较2024年增长10%。人均消费波动约4元/人,趋势相对稳定。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

▪快餐业态经营欠佳,2025年较2024年和2023年均下滑超10%。客流量较2024年下滑7%,但略优于2023年。单均消费持续下滑,逼近27元/单,且仍有下滑迹象。

展望承压前行,在分化与挑战中重构餐饮价值

2025 年 1-8 月的餐饮行业数据,既展现出市场整体承压的现实,也暴露了不同业态、不同区域的差异化机遇。在增量放缓、存量竞争加剧的背景下,餐饮企业需精准把握趋势,从业态深耕、区域适配、数字化赋能、消费价值重塑四大方向寻求突破,方能实现可持续发展。

业态深耕:聚焦核心优势,强化品类特性

不同业态的生存逻辑已清晰显现:火锅业态的稳定增长、烧烤业态的外卖潜力、家常菜业态的客流基础、快餐业态的 “触底反弹” 信号,都提示企业需立足自身品类特性,强化核心竞争力。

例如,正餐业态可进一步优化外卖产品结构(如推出适合外卖的小份菜、预制菜),突破 “堂食依赖” 瓶颈;烧烤业态需提前布局 “冬眠期” 经营策略,通过外卖套餐、真空包装产品延伸消费场景;火锅业态则可深化 “火锅菜” 外卖模式,扩大市场覆盖。

区域策略:摒弃 “一刀切”,深耕本地化需求

天津区域的案例表明,全国市场并非 “铁板一块”,即使同一业态在不同区域的表现也存在显著差异。餐饮企业在拓展市场或调整策略时,需深入研究目标区域的消费能力、饮食偏好、政策环境。

例如,天津区域火锅业态人均消费持续下滑,企业可通过推出高性价比套餐、优化菜品分量适配本地消费需求;家常菜业态则可依托稳定客流,通过食材品质升级、菜品创新提升人均消费,挖掘单店盈利潜力。

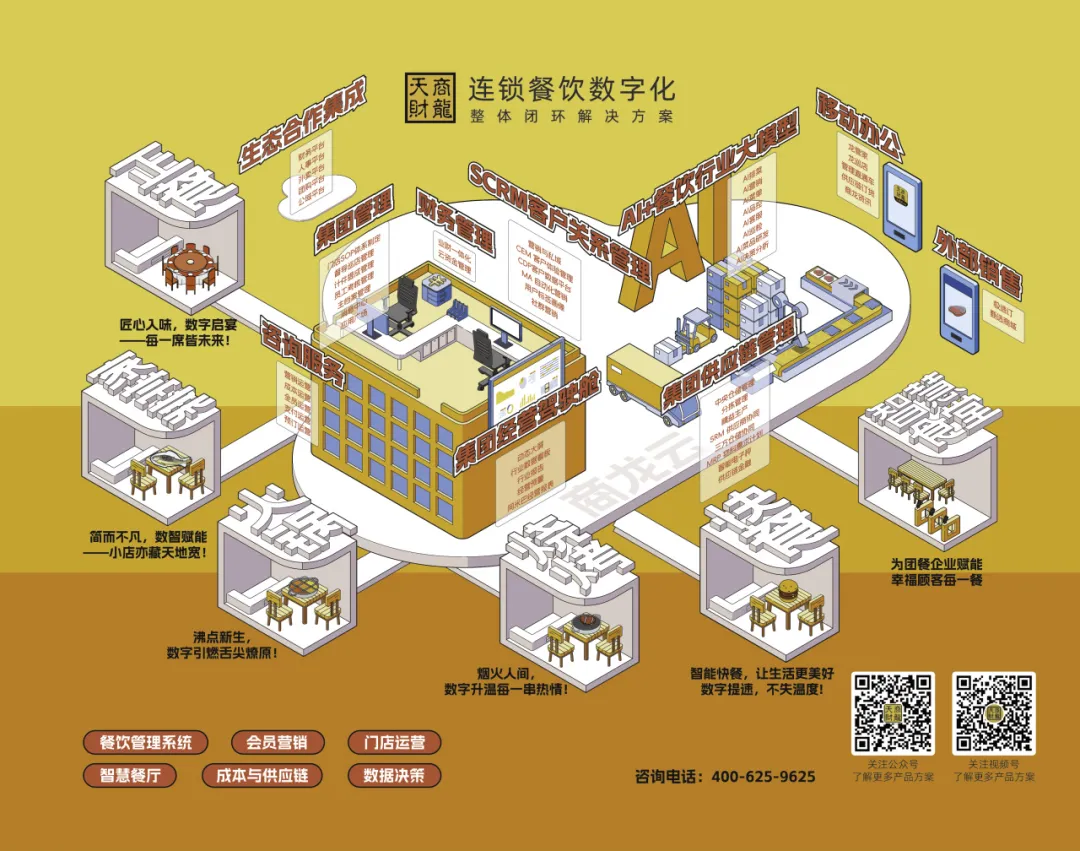

数字化赋能:以工具降本增效,用数据驱动决策

在营业额下滑、成本高企的双重压力下,精细化运营已成为餐饮企业的 “生存刚需”。

从天财商龙依托行业经验与专业性服务餐饮企业的案例来看,在门店运营端,上线KDS厨房管理系统后,高佳庄(宴会型正餐)上菜速度缩短 10 分钟,客户满意度从 75% 升至 95%,厨子下山(家常菜)将平均出餐时间压至 10 分钟;成本与供应链端,通过成本管理、销量预测、精准要货,锦翔饭庄(正餐)单店年省电费 60 万、毛利率提升 5%;熙成烧烤(烧烤)库存损耗率从8%降至3.2%;营销与管理端,龙七爷(快餐)借助 CRM餐饮会员系统精准营销提升客单价,BI 看板实时监控 SKU 利润贡献,实现末位淘汰。

除此以外,还有诸多成效显著案例可以说明,在营业额增长乏力、成本持续上升的背景下,通过全面的数字化产品解决方案提升运营效率、优化供应链、降低人力和能耗成本,将成为企业生存的关键。

消费价值:重构核心定位,抢占消费者心智

无论是正餐还是快餐,都需要重新思考为目标消费者创造的核心价值。是极致的性价比?是独特的体验?还是情感共鸣?清晰的价值定位将成为吸引消费者、建立品牌忠诚度的基础。

例如,正餐可聚焦 “体验升级”,通过环境、服务、菜品创新吸引注重品质的消费者;火锅可强化 “场景社交” 属性,推出家庭套餐、朋友聚会套餐;快餐需平衡 “便捷与品质”,实现 “平价不廉价”;烧烤则可突出 “情绪价值”,通过氛围营造、特色菜品满足消费者的休闲需求。

只有那些能够准确把握消费者需求变化、及时调整经营策略的企业,往往能够更好地应对市场挑战。

2025 年下半年,餐饮行业仍将面临诸多挑战,但数据中暗藏的机遇也为行业指明了方向。只要企业立足自身优势,精准适配市场需求,善用餐饮管理系统等数字化工具,重塑消费价值,就能在市场波动中找到 “增长密码”,推动行业持续健康发展。