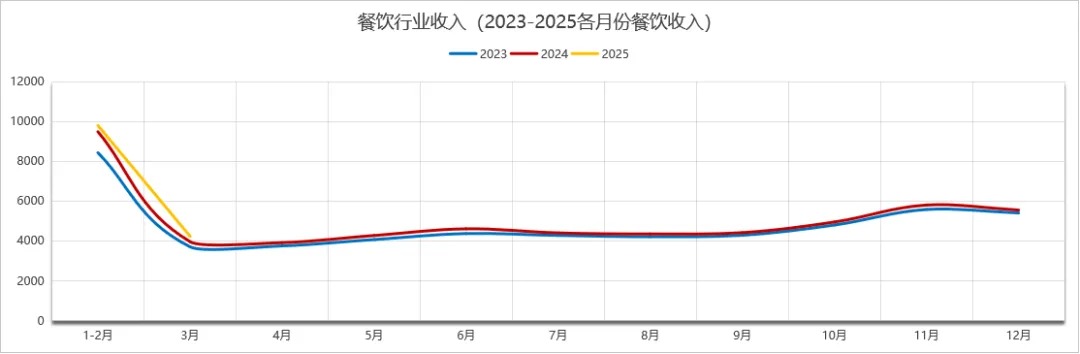

2025年一季度中国餐饮市场呈现出显著的"冰火两重天"特征。国家统计局数据显示,Q1全国餐饮收入达14027亿元,同比增长4.7%,3月单月餐饮收入4235亿元,增速5.6%。这一温和增长背后,行业正经历着深度结构调整,展现出从规模扩张向质量提升的转型轨迹。

数据来源:国家统计局

天财商龙餐饮研究院整理

宏观数据:增速放缓与结构性韧性

限额以上单位餐饮收入同比增长6.8%,增速较去年同期提升3.6个百分点,与中小餐饮企业形成鲜明对比。

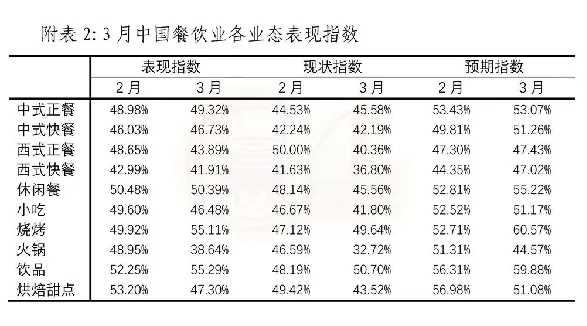

头部品牌通过供应链优化、数字化管理及场景创新构建护城河,虽面临人均消费下滑压力,但通过子品牌矩阵(如海底捞·下饭火锅菜、小菜园菜手食堂等)实现客群分层运营,抗风险能力增强。值得关注的是,休闲餐、烧烤、饮品业态连续三月表现指数高于行业均值,显示持续向好态势,凸显新消费场景的成长性。

数据来源:中国烹饪协会

天财商龙餐饮研究院整理

行业整体进入存量优化阶段,全国餐饮相关企业存量达1,689万家,门店总数近800万家,连锁化率从2020年的15%提升至2024年的22%,预计2025年达24%,市场从无序扩张转向精细化运营。

数据来源:辰智大数据

天财商龙餐饮研究院整理

业态分化:消费分层与场景重构

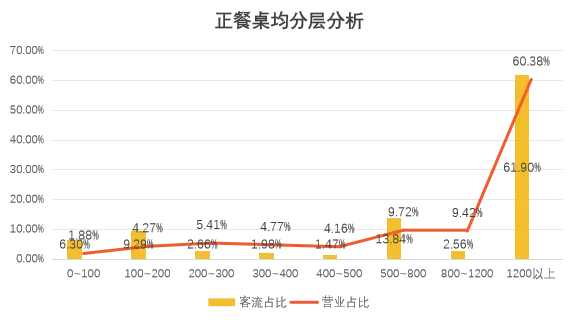

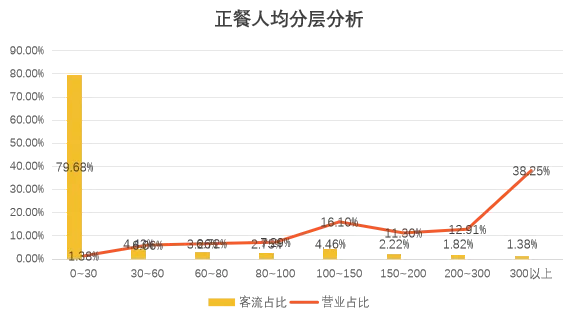

正餐市场呈现"哑铃型"消费特征,宴请场景中1200元以上桌均消费贡献超60%营业额,而人均30元以下家常菜客流占比达80%。商务活动减少倒逼品牌调整产品结构,如杨记隆府推出罗妈砂锅子品牌,实现商务宴请向家庭聚会的场景迁移。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

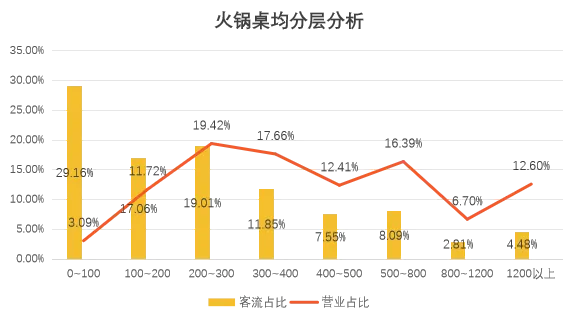

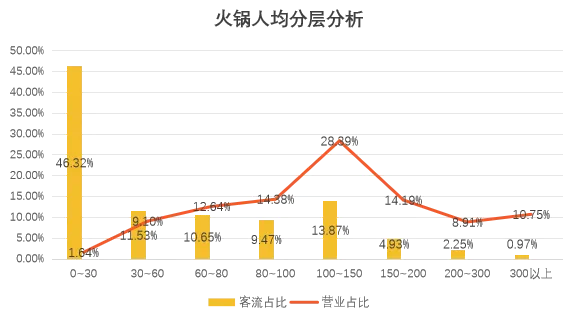

火锅赛道经历深度洗牌,压力加剧,3月营业额环比下降20%,客流量减少26%,消费分层特征显著——人均30元以下的小火锅占比46%,但营收贡献不足2%,主力消费集中在100-150元区间,500-800元的中高端火锅仍具韧性。围辣小火锅、尚百味、仟味一鼎等品牌门店数的快速增长则验证了火锅一人食场景的可行性与性价比趋势。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

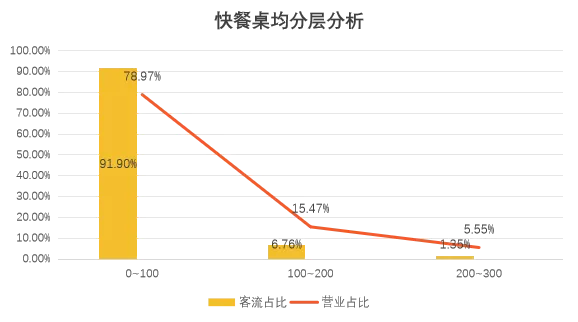

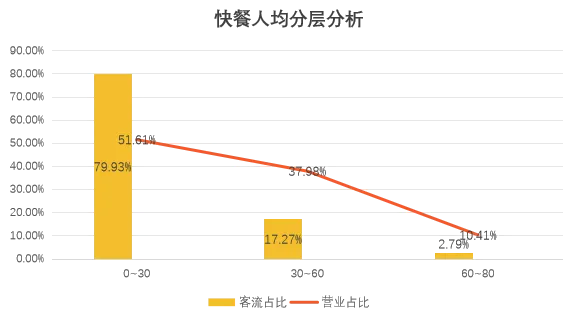

快餐革命进入2.0阶段,人均30元以下市场贡献80%客流,同时营业额占比超过50%。品类融合趋势显著,品牌正在通过"轻正餐化"提升价值感,粉面品牌引入米饭套餐、地方小吃,炸鸡品牌拓展主食与甜品,部分品牌通过环境升级、服务优化探索“轻正餐”模式,如霸蛮湖南米粉增设现炒小炒,鱼你在一起推出免费主食政策,提升消费者体验。

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

趋势洞察:红利消退与边界重塑

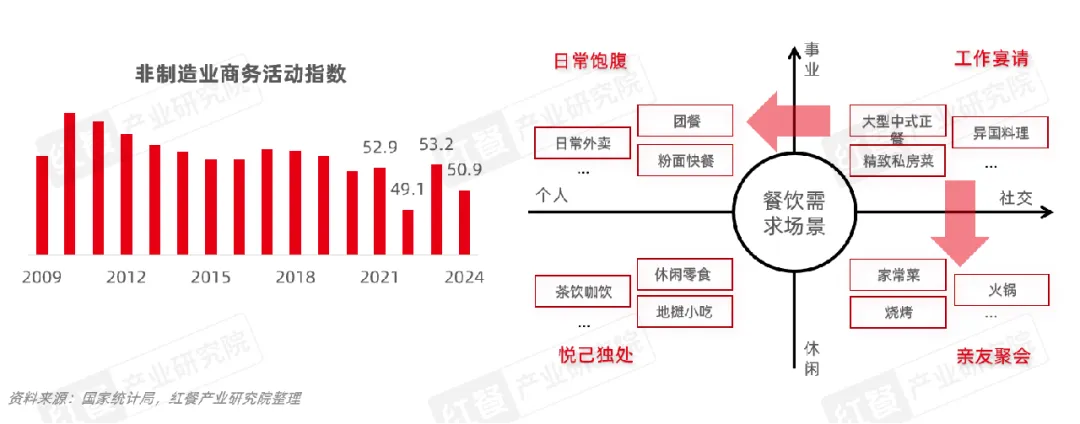

人口、经济增长、城市化、市场四大传统红利的消退,以及基础设施、食品行业、餐饮门店、餐饮品牌的四大过剩,推动行业进入深度调整期。

人口总量下降导致食品消费进入“零和博弈”,宴席市场收缩,而经济增长放缓加速消费理性化,人均摄入量增长见顶。城市化饱和背景下,全国超7,000家购物中心面临流量争夺战,餐饮与零售的边界持续模糊,盒马、山姆等商超加码现制餐饮,餐饮品牌则反向渗透社区与菜市场。餐饮同行业边界同样融合加速,正餐向家常菜下沉,快餐通过环境与产品升级切入轻正餐赛道,火锅品牌推出“一人食”套餐,中式正餐孵化快餐子品牌等。

当务之急便是如何在现有的存量基础上进行优化,并探索可行的创新路径。

未来演进:价值回归与可持续经营

存量竞争时代,餐饮企业需从“规模扩张”转向“价值创造”。这一进程中,单纯以营业额、门店数量或员工规模衡量企业价值的时代正在终结,取而代之的是对“商业向善”和区域价值的深度回归——正如胖东来通过提升员工幸福感和社区服务重塑商业逻辑,餐饮企业需重新审视自身为消费者、员工乃至社会创造的真实价值。

技术革新同步重塑行业,AI点餐、智能化后厨提升效率,透明化管理从“明厨亮灶”延伸至供应链溯源,数字化工具驱动动态定价与精准营销。而增量创新则体现为对品质稀缺性的坚守,拒绝以低价竞争透支品牌,转而聚焦细分赛道,为特定客群提供极致体验,例如精致餐饮以文化赋能产品、社区快餐以健康食材重构性价比。

2025年一季度,中国餐饮业在增速放缓中验证了结构性韧性。从高端宴请到社区快餐,从品类融合到技术赋能,行业在存量市场中探索增量可能。未来,围绕品质提升、场景创新、商业向善的可持续模式,将成为穿越周期的关键。欢迎餐饮人报名下方餐饮向善游学之旅,天财商龙将持续以行业洞察与数字化经验,助力餐饮企业锚定价值,稳健生长。