2024年餐饮行业平均每10家店就有2家关门,整体存活率77.3%,和疫情最严重的2022年(76.9%)几乎持平。

▼2024年全业态整体存活率

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

但不同赛道差别巨大:从细分业态来看,正餐以85.8%的存活率成为最稳健赛道,而火锅业态存活率仅为73.3%,成为竞争最激烈的红海市场。烧烤(75%)、快餐(80.7%)和家常菜(83.1%)的生存能力呈现梯度差异,表明消费需求分化正在重塑市场格局。

这一现象印证了行业已进入深度调整期,传统经营模式面临转型压力,部分企业虽在困境中逆势增长,但整体市场正经历结构性变革。

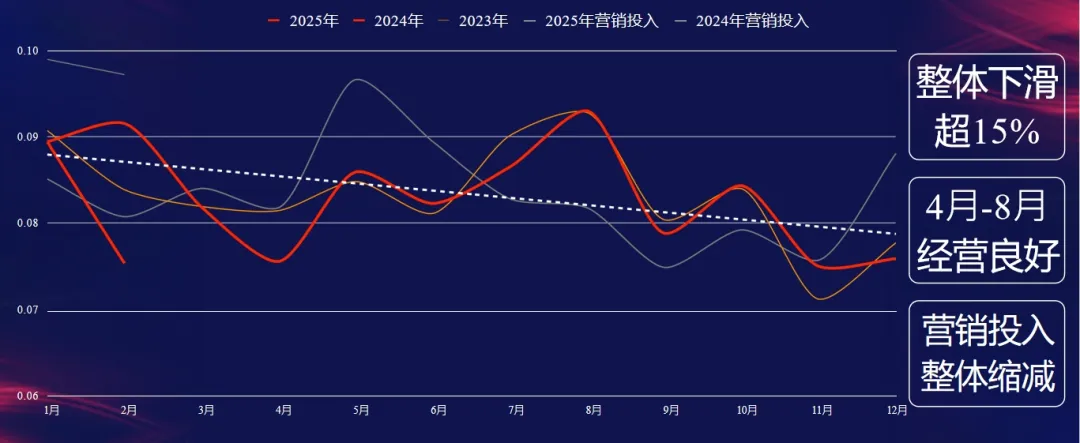

钱越花越多效果越来越差

2024年行业整体营业额同比下滑超15%,呈现"高开低走"特征。8月成为关键拐点,多数业态此后出现断崖式下滑(超20%),营销投入与业绩倒挂现象突出。

▼2024年整体经营趋势

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

正餐业态全年跌幅约4%,但4-10月营销投入增长20%仅换来3%的业绩回升;家常菜业态下半年营销占比攀升至12%,却未能阻止6%的全年跌幅;火锅业态在2月春节旺季冲高后骤降25%,4月后进入平台期;烧烤业态前7个月增长20%,但后续暴跌25%,成为无效营销的典型案例;快餐业态8月后急跌25%,营销投入持续增长却收效甚微。

这种集体性营销失灵,既反映了存量市场竞争白热化,也暴露出传统促销手段在消费疲软背景下的局限性。

消费降级下的生存智慧

消费降级已成既定事实,60元以下客群占比攀升至65%,但高端市场仍贡献关键营收。

▼2024年消费分析

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

正餐领域60元以下消费者激增至42.2%,但500元以上消费以29%的占比支撑高端市场;家常菜80元内消费占比67%(其中40元内占38%),200元以上高价位仍贡献可观利润;火锅业态60-100元区间占据42%市场份额,100元以下消费增长显著;烧烤业态60元成消费门槛,60元以上客群贡献88%营收;快餐25元内市场持续扩张,35元以上份额萎缩明显。

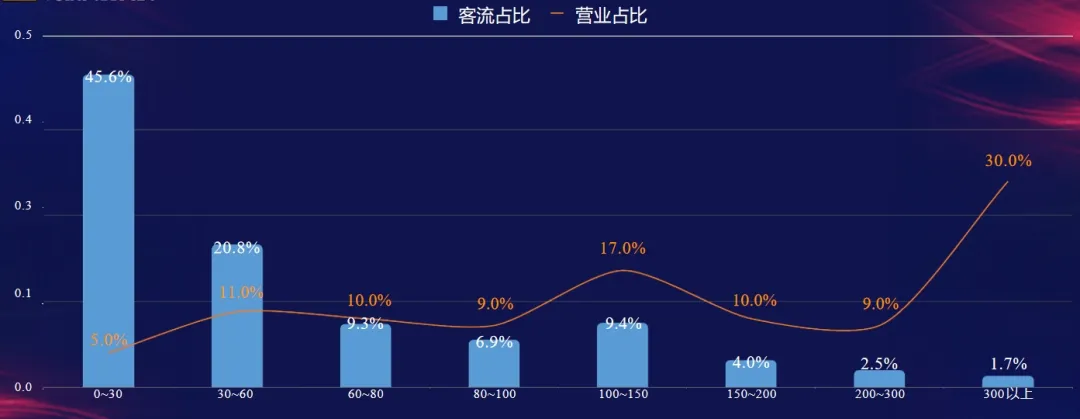

值得注意的是,100-150元新兴赛道在特色火锅、品质家常菜领域初现增长潜力,或将成为未来差异化竞争的关键区间。外卖市场呈现结构性分化,快餐以29.32%单量占比居首,家常菜却以45%的营业额占比领跑,凸显品质升级需求。

▼2024年外卖规模

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

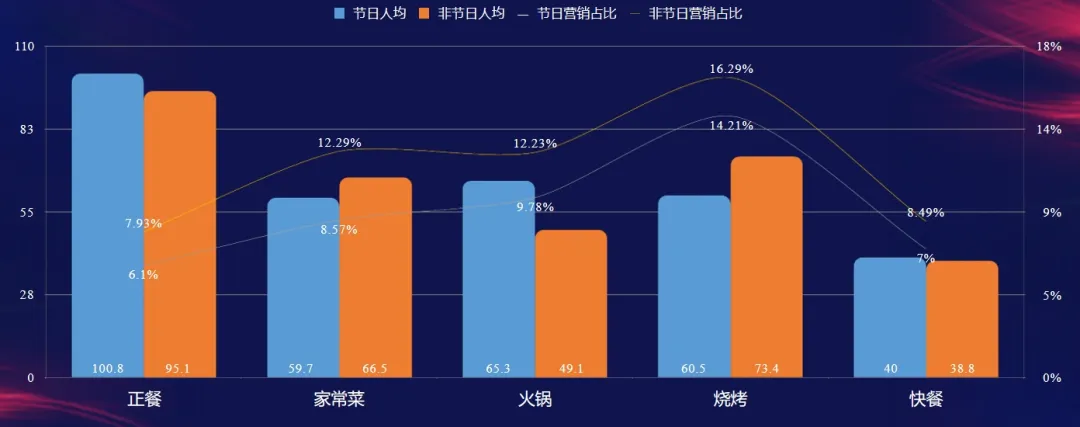

春节档的生意经

春节经营数据显示业态策略差异:正餐88.96%门店持续营业,但仅获14%客流;家常菜以38%客流占比成最大赢家;快餐则异军突起抢占节日家庭场景。消费数据显示节假日人均微增5元,但烧烤出现反常降级(人均65→49元),营销投入普遍缩减3-5个百分点。

▼2024年新春战报·营业率

▼2024年新春战报·客流分布

▼2024年新春战报·消费\营销

数据来源:天财商龙龙决策

天财商龙餐饮研究院整理

爆品清单揭示节假日消费逻辑:正餐聚焦海鲜硬菜(蒸鱼、鲍鱼),火锅依赖基础食材(金针菇、土豆),烧烤强化场景搭配(五花肉+生菜),快餐儿童套餐成黑马。这些现象表明,节假日经营需精准匹配场景需求,简单延长营业时间未必带来效益提升。

数智重建规则回归本质的竞争

2024年的餐饮行业看似艰难,实则正在挤掉泡沫,同时也验证了三大转型方向:经营决策从经验驱动转向数据赋能,AI分析逐步替代人工测算;成本结构通过智能设备应用实现重构,服务员与厨师占比持续下降;消费场景向美学空间升级,季度爆款迭代速度加快至每月出新。

火锅赛道涌现“小模式突围”案例,转转锅、市井风等新形态通过“高品质+仪式感+合理定价”组合破局,验证了细分市场的生存法则。会员数字资产运营、全触点交互体系、柔性供应链等创新模式,正在重塑行业竞争规则。这些变革显示,单纯的价格战或营销战已难奏效,精准定位消费分层、构建弹性运营体系、打造差异化体验价值,将成为穿越周期波动的关键能力。