Q1、成本管控如何下手?

面对琳琅满目的菜单和海量原材料,我们往往会感到不知所措,所以要学会聚焦,抓权重、抓重点。

举例来说,管控20斤的小葱,可能与管控1斤的牛肉带来的价值是一样的。但是管控1斤的牛肉,要比管控20斤的小葱要容易的多。那么,如何选择权重原材料来进行管理呢?

基础档案建立

首先,专注于那些价值高、不易保存或使用量大的原材料。这些原材料的成本控制将成为你节约成本、提升效率的关键。

其次,那些在管理过程中常出现损耗分差、和出成率经常波动的原材料,也是关注的重点。

Q2、餐厅采购时,看上去便宜的食材是真便宜吗?

餐厅经营过程中,原材料的采购价格是影响成本的主要因素之一。一些餐厅的生意看起来非常好,但是月底一结算,发现根本不赚钱。这很可能是采购环节出了问题。

那么餐厅采购时应该注意什么才能合理节约餐厅成本呢?

第一,注意季节性的价格变化,及时了解市场价格波动。

第二,采购食材不仅要重价格,还要重质量。

一方面食材的质量决定了菜品的口感和顾客的满意度;

另一方面,食材质量也决定了出成率。比如,30块钱一斤的牛肉和27块钱一斤的牛肉哪一个更便宜?单从价格上面来讲,我们肯定觉得27块钱一斤的牛肉更划算、更便宜。但是,假设30块钱一斤的牛肉的出成率为80%,那么核算成进料的价格是37.5元每斤。27块钱一斤的牛肉出成率只有60%,那么核算成进料的价格就是45块钱一斤。

在采购价格上面,我们看似每斤节约了3块,但实际在投产的过程中每斤多花掉了7块5。所以我们不能单纯只看原材料的采购价格,需要综合出成率看原材料的性价比是否合适。

第三,供货不及时要约定赔偿。如果供应商送货不及时,餐厅就会来不及加工,影响出餐效率。所以一定要和供应商越好送货时间和逾期赔偿。

Q3、餐厅订货怎么做到准确又简单?

有计划、有序的订货是在成本管理过程中非常关键的节点,直接关系到餐厅的毛利率、产品品质甚至营业额。

所以,传统只凭经验申购一定是不行的。如果订货过多,会导致食材过期或变质,造成浪费;如果员工没有及时发现和处理过期食材,就会影响菜品品质,出现客诉问题,甚至出现食品安全危害;如果订货过少,则容易出现沽清,影响餐厅的营业额。

一般情况下我们会根据销售结构和销售计划来进行核算。假设我们预估明日的营业额为3.2万元,水煮鱼的销售占比为21.25%,水煮鱼的销售售价为68元一份,主菜品的投料为260克每份。那么明日的草鱼购买量可以这样计算:

菜品的销售占比 * 计划的营业额 / 菜品的售价 * 标准成本卡的投放量。

用这种方式就可以相对准确的计算出权重原材料次日的采购量,此时就需要数字化系统来辅助进行。

门店报货单

系统可以根据历史数据和预估方式,自动计算菜品预估的销量。如果有宴会等突发状况,也可以根据实际情况去调整。有了这个预估销量,就能更准确的得到原材料的订货量,实现精准订货,避免浪费和沽清。

智能补货

Q4、餐厅库存高效管理的秘诀?

在成本管理的过程中,还有一个重要的管理指标,库存量。虽说从财务的角度上面来讲,库存属于资产。但是在餐饮经营的过程中,资产如果不能及时变现,就有可能产生隐患。

如果原材料的库存量过高,就有可能会发生过期变质、人为浪费等情况,同时还会造成我们的资金占用。所以,我们必须关注库存的存货周转天数这个指标。

那么存货周转天数应该如何去计算呢?举例:如果说你的库房还有100斤的牛肉,每天售卖10份,每份的投料500克。其实就可以计算出库房中,牛肉的存活周转天数还有10天。

除了存货周转天数,我们更要关心原材料过期变质可能导致的食品安全问题。数字化系统可以帮助我们,只需要在收货时,在系统里输入品项相关的效期、存放位置,打印出标签贴在相应的品项上。系统就会在即将到期时自动提醒相关人员,尽快处理,这样既加强了管理,同时也避免了浪费。

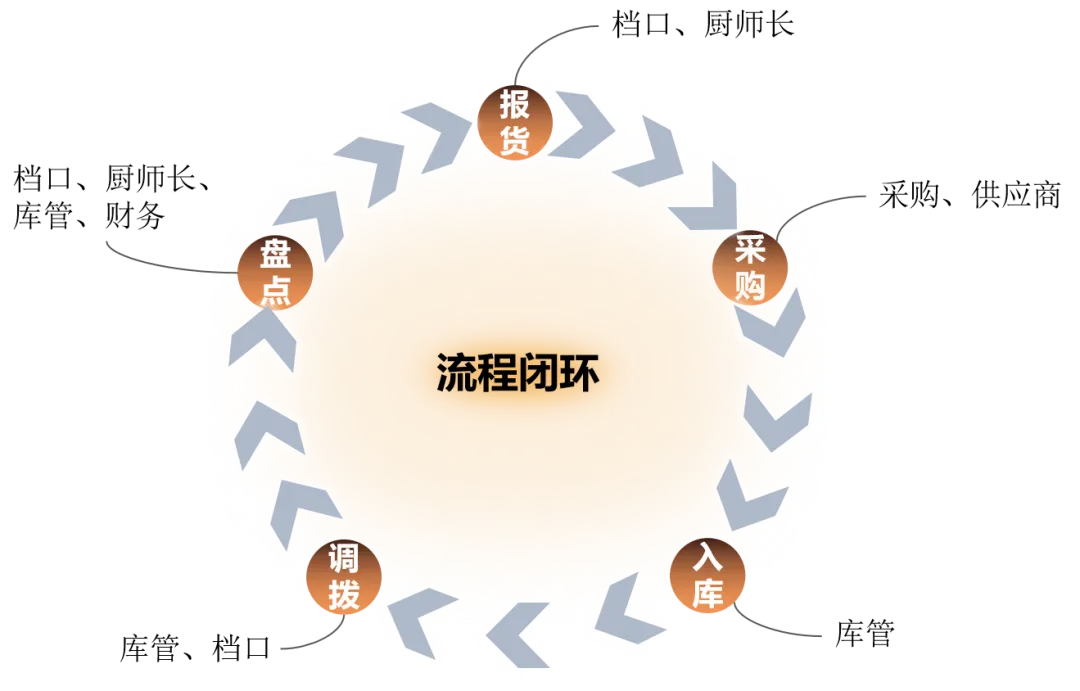

Q5、餐厅各岗位在成控中的职责?

餐厅成本控制不是一个单一部门能搞定的,需要各个部门的协作。所以梳理关键岗位流程非常重要。

那么在成本控制过程中,有哪些重要的岗位呢?

1、报货岗位:像厨师长、档口负责人、前厅主管等,他们负责向采购人员提报所需原材料或物料的采购计划,验收和关注原材料的到货情况。定期整理原材料的单位、规格和名称,确保报货和店内使用的一致。

2、采购岗位:可以设置专门的岗位或兼职,主要负责建设采购渠道,管理供货商资质,建立和执行市场询价机制,整理每日的采购计划,并处理采购过程中的异常情况,如质量、到货时间和价格问题。

3、验收岗位:可能是库管、厨师长、档口负责人或店长,负责制定店内原材料的验收标准,严格按照采购标准验收,杜绝过多或过少的情况。对原材料的质量负责,不符合标准的一律不收,确保每天档口报货的原材料正常入库。

4、库房岗位:根据实际情况可以设置专门的库房管理人员或兼职。他们主要负责维护系统中的产品信息,维护成本卡片,处理每天的入库和各个档口领料出库,定期进行库房盘点,方便成本核算。同时关注库存情况,避免积压库存。

Q6、餐厅成本管控的隐患一般在哪?

餐饮成本管控的核心是找到理论耗用和实际耗用之间的分差。那么,哪些环节容易产生分差呢?那就是进销存过程中。

首先,在进的环节中,经常出现如品相信息不准确、验收不符合标准、入库不及时、错入库、漏入库等问题。

其次,在销的环节中,可能会遇到菜品投料不准确、多投或者少投、生产加工不符合标准、预制半成品计划不合理等情况。

还有,在存的环节中,也容易出现如储存条件不当、生产日期管理不严格、盘点不准确、滞销货品没有妥善处理等问题。

日常的成本管理中,总会产生一定的损耗。如何准确的发现问题、解决问题才是关键。

Q7、哪些是老板要特别关注的?

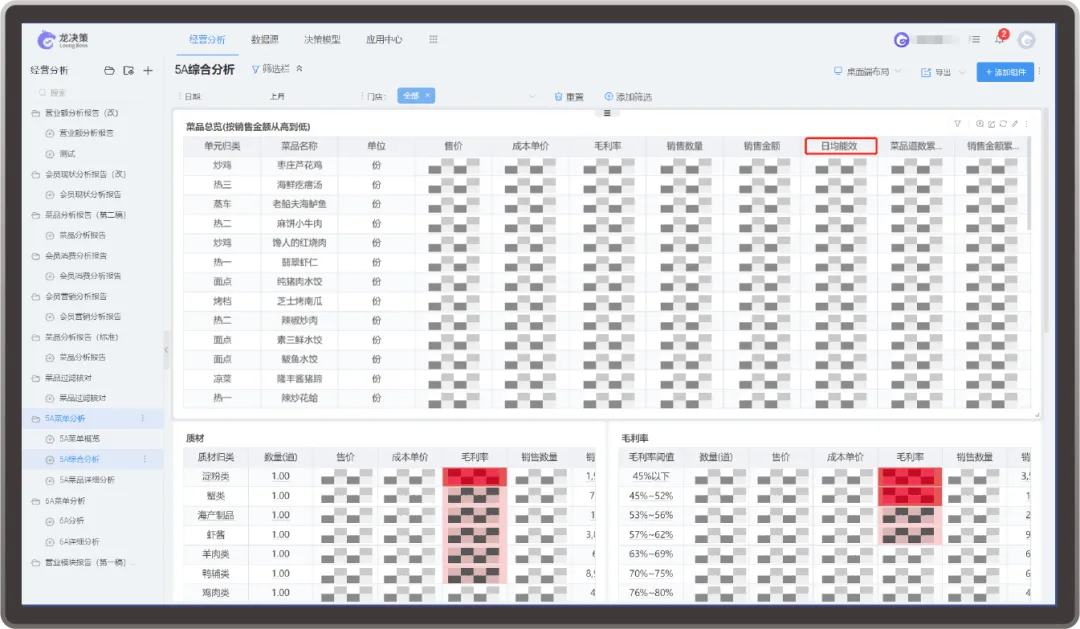

成本分析是对我们经营现场的还原,对于成本管控来说非常重要。在成本分析中,有三个信息是餐饮老板特别需要关注的:

数据分析

首先,是对原材料采购的解读:我们需要对种类、数量、金额进行分析。比如,食品类采购了多少,非食品类采购了多少,各自占比是多少。同时,我们还要关注每一种具体原材料的采购情况,看单一品种的用量与上一期采购占销比是否有变化,具体销售结构有没有变化,如果有变化是不是会出现了原料的质量问题等。

其次,是对原材料价格的解读:采购价格是影响毛利的关键因素。因此,我们应该对当期各原材料的采购价格波动情况进行解读,重点关注异常价格。通过价格波动表,我们可以看到哪些原材料的价格上涨了,涨幅最高是多少。根据涨幅的情况,可以合理地调整销售结构。在涨幅很高的情况下,根据菜品销量,在保证毛利的前提下,考虑减少该菜品的销售或者设置限量供应。

最后,是对原材料用量的分差解读:在使用原材料的过程中,肯定会有一定程度的损耗,但是损耗要控制在合理范围内。最关键的是找到问题的源头,解决问题。通过分差解读,我们能清楚地看到哪些原材料存在浪费的负分差,哪些原材料实现了节约的正分差。在分析过程中,可以根据数量和金额进行排序,结合原材料的使用情况和成本卡的合理性对分差进行分析,找出出现分差的原因。